◎智友学院(ID:zhiyoucf88)

◎作者 | 牛叫兽

最近有朋友在筹划换房,但是手里拿着一大笔首付款,不知道咋办。

如果是你,你会把这笔钱拿去干嘛?

放余额宝?

放银行定期?

买银行理财?

买股票买基金?

不止是买房,比如现在新能源车那么火,不少朋友都心痒痒想换车,或者孩子马上要升初高中了,教育上的支出又要提高一大截。

这些钱都不少,但一两天内又用不到,如果放余额宝收益太低,拿去买股票又怕亏,搞不好就两房变单间,奥迪变奥拓。

那这些中短期内可能要用到的钱,怎么尽可能降低风险,提高收益呢?

今天我们通过这个场景来分享一下投资配置的思路。

半年或一年内不用的钱,放余额宝嫌收益低,买股票嫌风险高,这是比较典型的“既要又要还要”心态,如果一直奔着这个想法去走,最后肯定是竹篮打水一场空。

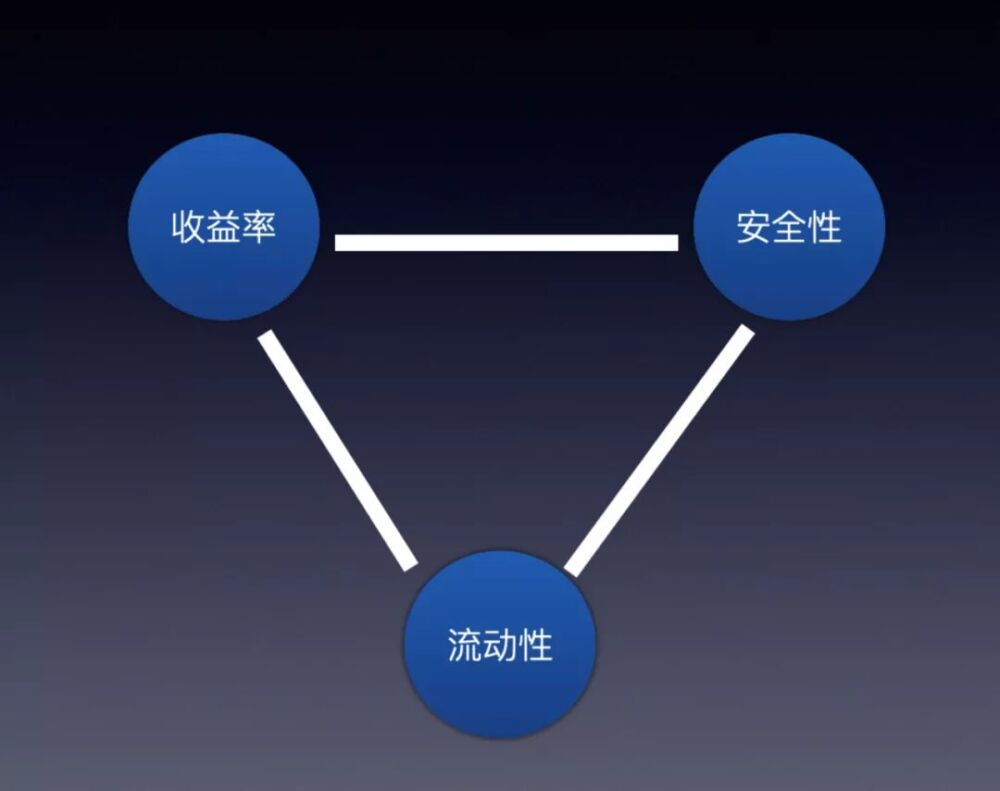

所以在具体解决方案之前,我们要先遵循一个大原则——投资不可能三角。

什么是不可能三角?

安全性、收益率、流动性三个目标不可能同时实现,最多只能同时实现两个。

安全性这个不用解释,就是你的本金能不能拿回来,或者下跌的风险有多大。收益率,就是投资品给你的回报,这个比较好理解。

流动性可以从两个维度理解:

一是变现需要多长时间,比如同样是想卖房子,在一线城市跟四五线城市需要的时间肯定不同。

二是接盘的买家多不多。当你想要卖出的时候,你手上的这个投资品,有没有足够多的人来买。

那种号称又安全、收益率又高、可随时赎回的投资品是不存在的,这也是P2P出问题的原因。

你看看它号称年化收益动辄20%以上、很安全有担保,还随时可以赎回,是不是把不可能三角的三个要素都占完了,这是违背客观规律的,因此出了问题。

顺着不可能三角的框架,我们再回头看投资场景。

既然大半年后要买房,那这笔钱首先是要确保安全性,不能跑路了或者半年之后跌掉一大截。其次就是要满足高流动性,需要用钱的时候能快速拿出来,而不是需要折腾几周甚至几个月才能拿出来。

收益率的这笔钱,最后才考虑的事情。而不是本末倒置,为了追求高收益,最后捡了芝麻丢了西瓜。

根据投资不可能三角,我们具体选择产品的时候就至少需要满足这几个要求:

第一,安全性高,在大半年内,不会大跌。

第二,流动性好,要提现的时候,几天内就能到账。

第三,在满足前两个条件的前提下,收益率越高越好。

参考这几个条件,有一些产品就可以排除了,比方说银行结构性存款。

结构性存款是最近几年比较受欢迎的保本产品,因为是存款,所以安全性高,而且因为有结构化的特殊构造,收益率比普通存款高。

虽然结存具有安全性高和收益高的特征,但代价就是牺牲了流动性。

大部分结存都是有封闭期限的,少则几个月,多则半年以上,产品不到期压根拿不出来,如果我们需要用钱的时候就很麻烦。

除此之外,包括股票基金、中高风险等级的银行理财、雪球结构产品都是类似的原理,所以我们不建议将中短期要用的钱拿去买这些产品。

那么应该买哪些产品呢?

我们建议两类产品:

1、货币基金组合;

2、低风险、高胜率的固收 策略基金。

从流动性来说,普通公募基金交易买卖都比较灵活,一般三天左右可以到账,流动性比较好。安全性上也是妥妥的,持仓透明,受证监会严格监管。

另一方面,货基组合和高胜率的固收 策略基金风险也非常低。

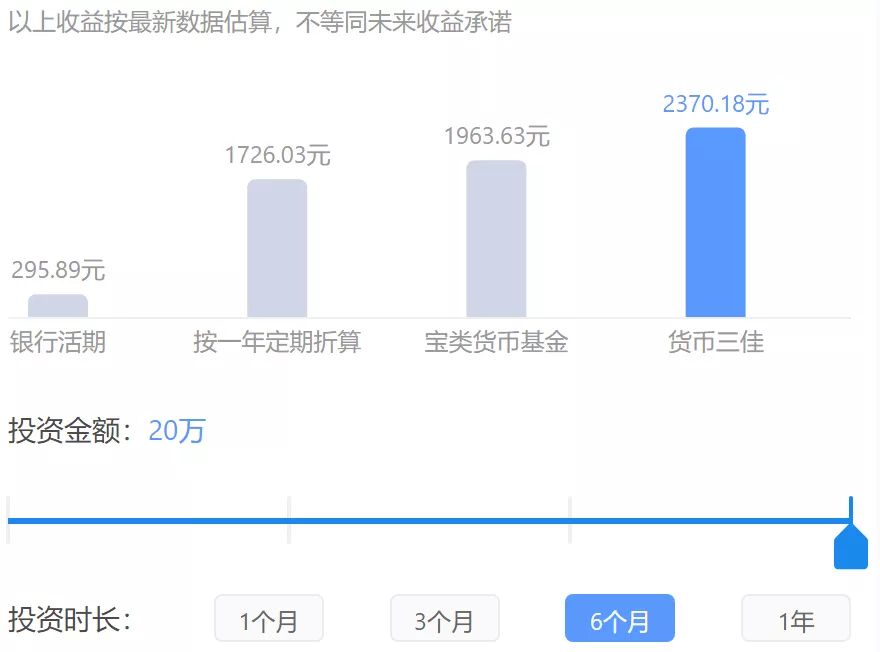

大家最熟悉的余额宝就是货币基金,目前7日年化收益率大概2%。不过,市场上还有一些收益更高的货基,我们可以通过做货币基金组合的方法,提高收益率,例如【货币三佳】这类产品。

货币三佳是把全市场货币基金收益最高的3只纳入组合里,然后定期调仓,最近的7日年化收益率是2.5%左右。

收益率可以明显提高,相当于帮你一次买了3只货币基金,其他的性质都没有改变。

例如同样是20万放半年,按照目前货币三佳的收益率可以赚2370元,比一般的货基高出400元,是银行活期收益的8倍!!!

(货币三佳收益对比)

(货币三佳收益率对比)

如果觉得年化2.5%左右的收益率太低,那可以选择高胜率的固收 策略基金组合。

所谓固收 ,就是在债券的基础上,再搭配少量股票增厚收益,债券为主,股票为辅。

做好股债搭配,不仅可以压低股市的波动,降低风险,如果管理得好还可以稳步提升收益。

例如,下面这个固收 的基金组合,股票占10%,债券占90%,年化收益率在5%-8%之间,经历一轮股债牛熊下来,持有期间最大跌幅还不到3%,波动非常小。

例如,下面这张图,可以看到基金组合走势,都是很平稳往右上方走,持有半年以上的赚钱概率很高。

当然了,固收 策略基金提高收益率的代价,就是相比完全不亏的保本产品,持有期间还是有小幅的波动,这个都是符合投资不可能三角的框架。

所以大家在分配资金的时候要搞清楚这笔钱能承担多少波动,然后从实际出发合理配置。如果你有长期期不用的闲置资金,那可以放在收益和波动更高的股票型基金里,市场上有不少低调的宝藏基金经理,业绩大幅跑赢通胀和房价。

我,每周学习一个理财小技巧。