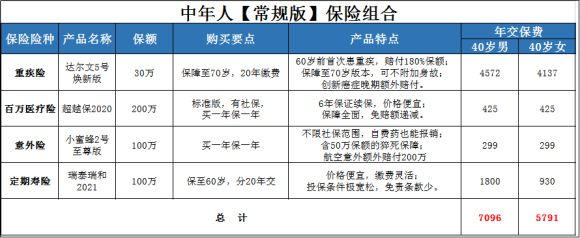

什么是中年人?身体已经走下坡路,精力也跟不上。看着发际线潸然泪下,喝一口保温杯里的枸杞茶,悲从中来;发福的身材严重走样,啤酒肚早就收不住了,只得安慰吃得是福;家中上有老,下有小,还有一票的责任嗷嗷待哺,这时候万一出现点意外变故,对整个家庭来说无疑是灾难性的。讲道理,中年阶段应该是人生中的财富峰值,事业有成,各种梦想大抵也在这个时候见了分晓,但更多的,是无法卸下的家庭责任,各项支出都很哇塞,毕竟与刚结婚时不同,孩子大了,老人更老了,花钱更多了!直感觉漫天乌云蔽日,中年人被压得呼吸困难,焦虑焦躁焦心,到了这个阶段还没有配置保险的朋友,你心里有底吗?生活本就如此不易,你确定要做个裸奔的中年人?一、中年危机避无可避1.避不开的家庭责任孩子上学,父母养老。这时候孩子大都上初中甚至高中,日常开销远超过幼儿园小学;父母年龄也更大了,千万不要磕碰生病,否则事后如何真的很难预料。没还完的房贷,孩子的教育费用、老人的赡养费用以及全家***常开销和医疗支出,都是压在中年人身上的大山。中年人是全家老小依靠的支柱,家庭责任重大,千万不能轻易“倒下”。2.避不开的身体状况中年阶段,再也不能想年轻人那样方式挥霍了,注重养生的你也经不起长期熬夜的辛苦。虽然事业有所小成,但工作强度和精神压力并未轻松,加上长久以来养成的不良生活习惯,比如抽烟、喝酒、应酬、加班、熬夜等,身体机能正转入下行阶段,身体的任何器官都容易产生病变。3.避不开的养老问题随着生活成本越来越高,以前“养儿防老”的养老方式已不再现实,养老问题还是需要靠自己为自己早点开始筹谋。目前,横在中年人眼前的延迟退休、通货膨胀等现实问题,随着我国人口的寿命逐年延长,未来养老成本也会越来越高。4.避不开的婚姻风险这里没有隐射任何人的意思,婚姻风险也是中年危机的一部分。人到中年,在令人疲惫的生活重压下,婚姻状态可能也会不尽人意,如果处理不好,很可能在失去另一半的同时,在财务上也造成非常大的损失。5.避不开的资产风险疫情爆发后,全球大放水,连美帝都饱受通货膨胀的煎熬。就算人到中年已经积攒了一份不错的家底,但是面对通货膨胀和飞涨的房价、生活成本、育儿成本,也决不能掉以轻心。资本市场又过于魔幻,各类投资收益增长不如从前,如何让资产保值、升值也是一个让人苦恼的问题。所以对中年人士来说,做好自己乃至家人的前提保障是当务之急。二、中年人的保障应该如何规划?中年人作为家庭的经济支柱,保护好自己,才能更好地照顾家人。保险配置还是要遵循人身四险的逻辑:1.百万医疗险目前国内生病后两大难题:看病贵、看病难。尽管有医保,但却远远不够。我国的药品目录总共19万多种,真正可以纳入医保体系可以报销的只有1.4%,也就是只有2000多种,剩余的都要自费解决。往往这些自费药才是真正救命的药,医疗品质代表着活下来的希望。针对企业主或高级白领资金量充足的朋友,可以考虑高端医疗险,覆盖全球医疗资源。不过中年人买百万医疗险有个最大的难题,就是它的健康告知非常严,具体到每个产品得认真阅读条款了。2.重疾险从重疾险的起源来讲,重疾险定义为“生病期间的收入损失保障”更为合理,也可以简单理解为“带薪休假”。医疗险解决的是【生存】的问题,它保证你有钱治病,活着;重疾险解决的是【生活】的问题,它给你的生活质量提供保障。在癌症都能被控制的年代,就算是重疾,也不等于死刑,只要还有希望,只要希望活下,只要坚持治疗,万事皆有可能。但重疾高昂的花费,一般家庭基本承受不起,甚至如癌症等用到靶向治疗、质子重离子治疗什么的,费用突破百万也是很轻松的事情。重疾险的作用就体现在这里了,一旦得了某些疾病,达到理赔标准,重疾险会把钱一次性给你。50万赔50万,100万给100万,不管是用来治疗疾病,还是康复护理,还是用来还得病期间的房贷、车贷,都可以。同样还得提醒一下,如果不符合健康告知,重疾险可以用防癌险来代替,主要应对重疾里的大魔头癌症的威胁。3.意外险中年人买意外险主要突出一个字——稳,从风险预防角度来讲,意外险是人身保险产品中最应优先配置的一类险种。为什么这么说呢?因为意外险之外的任何一种保险产品对失能的保障都不够全面。根据我国意外险理赔执行的《新残标》,共有十级伤残标准,而一般的人身保险只能保障到全残,远远不够。举个例子,一位司机师傅,没有高学历、没有专业技术,凭着精明的头脑和过硬的技术给一个大公司的领导当专职司机,生活也很优渥。但是一旦发生一些意外,断了一只手,可能原有的生活就完全被摧毁了。这种情况,一份意外险保障可以赔偿30%的保额,对司机师傅未来的生活则可以提供有力的保障了。4.寿险寿险的责任很简单,主要为身故/全残,一般可分为保障型和投资型。保障型的普通寿险中,又分为三类:生存保险、死亡保险、两全保险。在死亡保险里,分为定期寿险和终身寿险。鉴于年轻人还是一保障为主,死亡责任为大。“定期寿险”是指在保险合同约定的期间内,如果被保险人死亡或全残,保险公司则按照约定的保险金额给付保额,此种保险保费便宜,花少钱买保障;而终身寿险更多的功能则是资产传承,保费比较高。定期寿险体现的是“家庭责任”;终身寿险体现的是“财富传承”,所以对于刚组建家庭的小两口来说,购买定期寿险才是最适合的。对于 90% 以上的普通家庭,建议定期寿险最长保到 60 岁,按照目前的政策,女性55岁退休,男性60岁退休,到了这个年纪,孩子已经成年,没有太多的责任需要承担,家庭的重担也有所减轻,这个时候只要好好地生活就可以了。三、2套中年人保险组合方案这两套方案是根据身体健康状况来划分的:一套为中年人常规版保险组合方案,一套为中年人非健康体保险组合方案。大家可以根据自己的身体状况酌情选择。1.中年人常规版保险组合方案

1)患重疾最高能赔54万达尔文五号焕新版是一款保障全面、性价比高的单次赔付型重疾险。60岁前重疾可以赔付180%保额。也就是说,买30万保额,如果在60岁前首次得了合同约定的重疾,可以一次性获赔54万。2)意外去世,家人能赔200万元关于事故责任,组合里用了瑞泰瑞和2021与小蜜蜂2号至尊版,如果在60岁前,最主要赚钱的阶段不幸身故,家人可以一次性获得200万的赔付。3)能报销200万以内的大病住院费超越保2020是一款性价比很高的百万医疗险,6年保证干细胞,价格也很便宜。如果患病住院,床位费、药品费、检查费等合理费用,经过社保报销后,自己只需要承担1万元,剩余部分可以100%报销。有了它,至少解决了看得起病的问题,甭管什么病,先治了再说。4)意外医疗100%报销小蜜蜂2号至尊版是新出的一款高性价比的意外险,保障全面,价格还很便宜。如果不幸因意外导致身故或伤残,最高可以一次性赔付100万;因为意外去医院看门诊或住院,5万元以内的治疗费,能100%报销。2.中年人非健康体保险组合方案

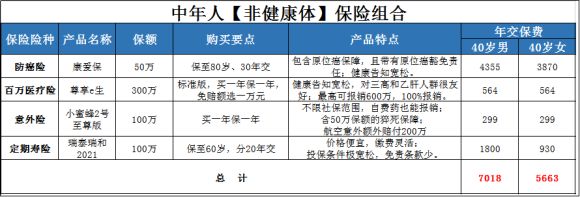

1)患癌症能赔50万康爱保是一款高性价比的防癌险,只保障癌症,相当于是重疾险的缩减版,优势在于健康告知相对宽松。投保康爱保后:如果不幸患癌症,可以一次性获赔50万;如果不幸患原位癌,可以一次性获赔10万,并且后续的保费可以不用交了,再得癌症还可以再赔50万。2)不幸去世,家人能获赔100万关于事故责任,组合里用了瑞泰瑞和2021与小蜜蜂2号至尊版,如果在60岁前,最主要赚钱的阶段不幸身故,家人可以一次性获得200万的赔付。3)能报销300万以内的大病住院费尊享e生,这款百万医疗险,健康告知比较宽松,对有三高的朋友比较友好,价格也不贵。如果不幸由于大病或意外住院,产生的治疗费、药品费等,社保报销完,自己负担的费用,扣除1万元免赔额,剩下的部分可以100%报销。4)意外医疗100%报销上同。