证券市场线(资本配置线)

资本市场曲线理论和投资组合选择理论一起,构成了投资组合管理中的两大理论基础。

资本市场线(Capital market line,简称CML)是指表明有效组合的期望收益率和标准差之间的线性关系的一条射线。它代表了沿着投资组合的有效边界,由风险资产和无风险资产构成的投资组合的集合。

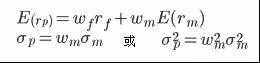

若用f代表无风险资产,用m代表市场组合(风险资产),用p代表以无风险资产和市场组合构成的资产组合,那么这个新的资产组合的收益r(p)和风险σ(p)可以表示为:

其中r(f)与r(m)分别代表无风险资产和市场组合的收益率,w(f)与w(m)分别代表无风险资产和市场组合的投资比例,σ(m)表示市场组合的标准差。

根据资产组合p的期望收益与风险,可以在坐标图上画出一条向上倾斜的、与马柯维茨资产组合曲线相切的直线,这条直线就是资本市场线。

资本市场线是证券有效组合条件下的风险与收益的均衡。

我们还可以经常看到这么一个概念——证券市场线(Securities market line,简称SML),它与资本市场线的构造方式类似,不过实际含义区别还是比较大的,它们的区别主要包括:(1)证券市场线的作用在于计算股票的内在价值;资本市场线的作用在于确定投资组合的比例;(2)资本市场线的横轴是“标准差”(既包括系统风险又包括非系统风险),证券市场线的横轴是“贝塔(β)”(只包括系统风险);(3)证券市场线表示的是证券的本身的风险和报酬之间的对应关系;资本市场线表示的是持有不同比例的无风险资产和市场组合情况下风险和报酬的权衡关系。

资本市场曲线理论和证券市场线的作用主要是介绍风险与收益之间的关系,强调风险与收益之间的平衡,证券市场线更是把系统风险(β)与非系统风险(α)进行了拆分,看上去是个很完美很漂亮的理论体系。但是近年来学术界与业界对其有诸多诟病,对其理论基础与实践价值都提出了质疑,尤其是它所强调的“收益源于风险”这个理念是否就是资本市场的真理,以及系统风险与非系统风险究竟是否应该进行区别对待,争议非常大,我们后续也会对这些话题进行讨论。