抵押反担保(房产担保和抵押的区别)

民法典

第三百八十七条 债权人在借贷、买卖等民事活动中,为保障实现其债权,需要担保的,可以依照本法和其他法律的规定设立担保物权。

第三人为债务人向债权人提供担保的,可以要求债务人提供反担保。反担保适用本法和其他法律的规定。

第三百八十八条 设立担保物权,应当依照本法和其他法律的规定订立担保合同。担保合同包括抵押合同、质押合同和其他具有担保功能的合同。担保合同是主债权债务合同的从合同。主债权债务合同无效的,担保合同无效,但是法律另有规定的除外。

担保合同被确认无效后,债务人、担保人、债权人有过错的,应当根据其过错各自承担相应的民事责任。

第三百八十九条 担保物权的担保范围包括主债权及其利息、违约金、损害赔偿金、保管担保财产和实现担保物权的费用。当事人另有约定的,按照其约定。

第三百九十二条 被担保的债权既有物的担保又有人的担保的,债务人不履行到期债务或者发生当事人约定的实现担保物权的情形,债权人应当按照约定实现债权;没有约定或者约定不明确,债务人自己提供物的担保的,债权人应当先就该物的担保实现债权;第三人提供物的担保的,债权人可以就物的担保实现债权,也可以请求保证人承担保证责任。提供担保的第三人承担担保责任后,有权向债务人追偿。

第六百八十九条 保证人可以要求债务人提供反担保。

第七百条 保证人承担保证责任后,除当事人另有约定外,有权在其承担保证责任的范围内向债务人追偿,享有债权人对债务人的权利,但是不得损害债权人的利益。

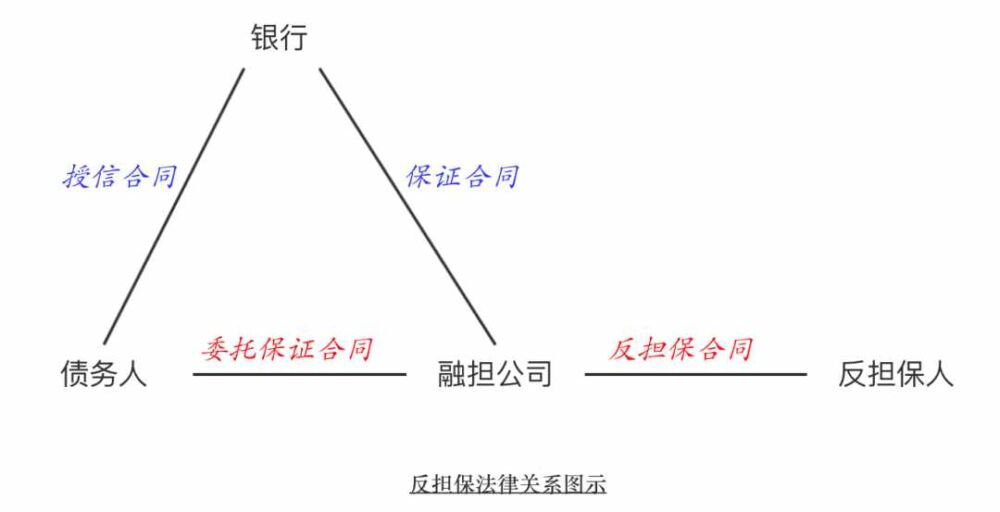

反担保是为保障担保人行使追偿权而设定的制度。以融资性担保公司为金融机构向债务人授信提供担保后,要求债务人提供反担保这一典型交易场景为例,反担保所涉及的交易主体、合同法律关系如下图所示:

上述交易场景涉及四方主体、四种合同,那其中反担保合同所担保的主债权是什么呢?

条文解读

一、反担保合同所担保的债权不是授信合同下的债权

授信合同下的债权为银行要求债务人清偿借款或其他授信本金及利息、实现债权费用的权利。保证合同是授信合同的从合同,所担保的是授信合同中银行的债权。

但除非各方另有约定,银行并不能直接主张反担保人向银行直接承担担保责任。融担公司只有在因承担保证责任后债务人未偿还代偿款项后,或约定的行使担保权的条件成就时,才可向反担保人主张承担担保责任。

因此,反担保合同所担保的债权必然不是授信合同下的债权。

二、反担保合同是委托保证合同的从合同

委托保证合同是债务人与融担公司订立的约定融担公司为债务人提供保证并收取担保费用的合同。委托保证合同可约定债务人应向融担公司提供反担保,在债务人未向融担公司偿付代偿款项,可向反担保人主张担保责任。融担公司基于委托保证合同享有约定追偿权。

融担公司基于委托保证合同的约定,会与银行订立保证合同或出具担保函,为债务人在授权合同下的债务承担保证责任。无论债务人是否为保证合同的签约主体,基于民法典第三百九十二条、第七百条的规定,融担公司基于保证合同享有法定的追偿权。

融担公司基于委托保证合同享有约定追偿权,可以覆盖基于保证合同享有的法定追偿权。

反担保适用担保的法律规定,也具有从属性,要求反担保合同也必须有指向的主债权债务合同。结合反担保是为保障担保人行使追偿权的设定目的,民法典第三百八十八条“担保合同是主债权债务合同的从合同”的规定,适用于反担保的结论即为:反担保合同是委托保证合同的从合同,反担保的主债权为委托保证合同下融担公司的债权。

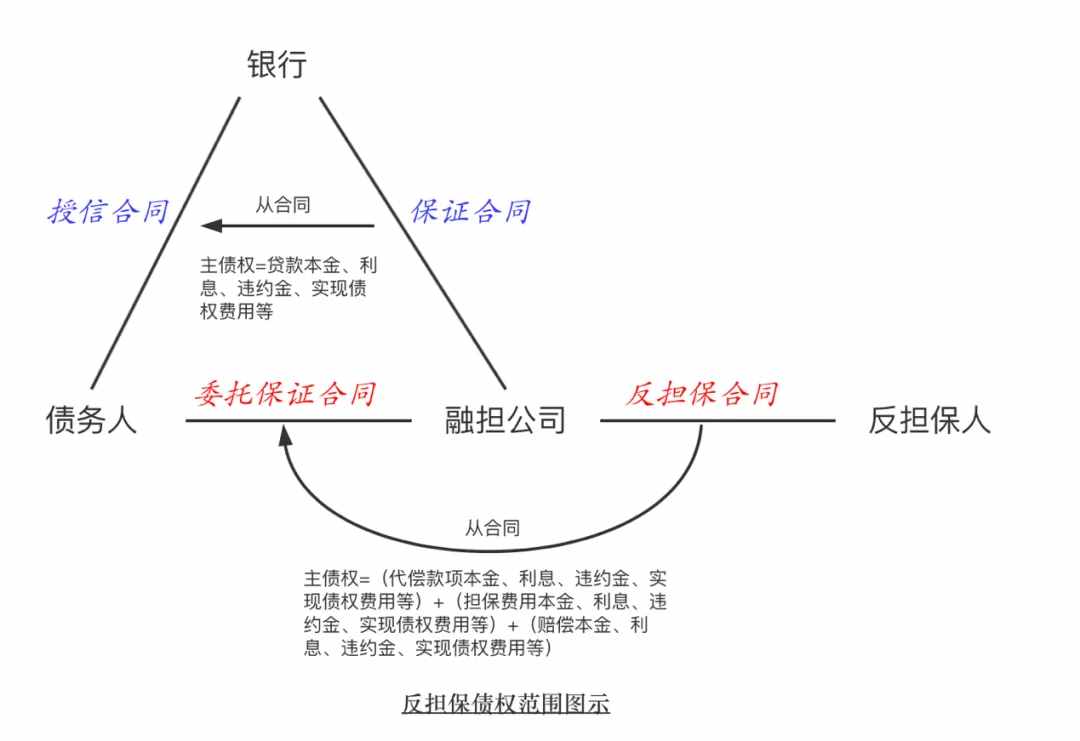

三、反担保的债权范围为代偿款项、担保费用、赔偿款项本金及其利息、违约金、实现债权的费用

当债务人不履行到期债务或保证合同约定的条件成就时,融担公司应根据保证合同向银行代为偿还授信合同下的本金、利息以及实现债权的费用等。融担公司基于委托保证合同可向债务人追偿的,不仅是代偿金额本身,还包括代偿金额总体上作为本金而产生的利息、违约金、实现债权的费用等。

融担公司还可向债务人收取担保费、评审费、逾期保费、以及由于逾期支付所产生的利息、违约金、实现债权的费用。

保证合同无效情况下,融担公司不承担保证责任但可能承担赔偿责任,也可向债务人追偿。

与此相应,反担保合同亦可约定反担保人为融担公司在委托保证合同下的全部债权担保。

鉴于反担保合同担保的债权并非授信合同的债权,因此反担保债权金额超过授信合同的债权金额的,不能视为担保范围超过了主债权。

因此,反担保的债权范围为融担公司在代偿款项、担保费用、赔偿款项本金及其利息、违约金、实现债权的费用等。如下图所示:

四、民法典担保部分司法解释征求意见稿第十九条的解读

最高人民法院关于适用《中华人民共和国民法典》担保部分的解释(征求意见稿)

第十八条【对债务人的追偿权】承担了担保责任或者赔偿责任的担保人向债务人追偿的,人民法院应予支持。债务人自己提供物的担保,承担了担保责任或者赔偿责任的担保人,在其承担责任的范围内主张行使债权人对债务人享有的担保物权的,人民法院应予支持。

第十九条【反担保人的责任】担保合同无效,承担了赔偿责任的担保人依据反担保合同的约定,在其承担赔偿责任的范围内请求反担保人承担责任的,人民法院应当依法予以支持。

反担保合同无效的,按照本解释第十七条的有关规定处理。

上述规定可从四个层次去理解:

1.担保合同无效的情况下,担保人不承担保证责任但可能承担赔偿责任。无论承担保证责任或赔偿责任,都可向债务人追偿。

2.担保合同无效,不必然导致反担保合同无效。从这一规定来看,基于担保合同从属性原则,反担保合同不是担保合同的从合同,否则担保合同无效必然导致反担保合同无效。

3.反担保合同是委托保证合同的从合同。委托保证合同可独立于授信合同、担保合同存在,不因授信合同、担保合同的无效而无效,可约定在担保人承担保证或赔偿责任后可向债权人追偿。

4.基于反担保合同的约定,担保人在承担了赔偿责任后可要求反担保人承担责任。

五、实践中将授信合同债权约定为反担保主债权的商榷意见

笔者注意到实践中某些反担保合同,将授信合同约定为反担保合同的主合同,同时将授权合同中的借款本息约定为主债权。此种做法的合法、合理性值得商榷。

首先,如前文所述,保证人并不是授信合同的债权人,反担保合同也不是授信合同的从合同。授信合同无法覆盖委托保证合同的担保费用,以及保证人承担保证义务后债务人逾期偿还所发生的利息、违约金等债权。反担保合同与授信合同不存在直接对应性。

其次,将反担保合同约定为授信合同的从合同,在授信合同无效、被撤销、不发生法律效力的情况,反担保合同也必然会无效。

另外,将反担保合同约定为授信合同的从合同,在反担保为保证的情况下,即会造成反保证的保证期间与保证合同的保证期间相同的后果(授信合同履行期届满后即根据约定或法定6个月计算)。而保证人的追偿权必然发生在履行保证义务之后,将反保证的期间自授信合同后起算对于保证人是非常不利的。

因此,将授信合同债权约定为反担保主债权的作法,对于融担公司不仅存在法律风险、也损害了融担公司的商业利益。

综上,委托保证合同不是授信合同或保证合同的从合同,其本身是独立存在的主合同。委托保证合同不因授信合同、保证合同的无效而无效。

反担保合同是委托保证合同的从合同,所担保的债权包括委托保证合同下的主债权及利息、违约金、实现债权的费用等。反担保合同不因授信合同保证合同的无效而绝对无效。

案例分析

什邡市龙盛投资有限责任公司、广汉市三星堆汽车客运服务有限责任公司与四川欣融融资性担保有限公司债务追偿纠纷案[最高人民法院(2013)民申字第1578号民事裁定书]

裁判要旨:第三人为债务人向债权人提供担保的,可以要求债务人提供反担保。反担保适用本法和其他法律的规定。故本案中关于反担保保证期间的计算方法应适用《担保法》等法律关于保证期间的相关规定。主合同的保证期间与反担保人的保证期间不同。反担保是为了保障保证人承担担保责任后实现债务人追偿权而设定的担保。反担保责任的履行应以保证人已履行担保责任为前提,故反担保人的保证期间应当从担保人实际履行了担保责任之日起计算。

根据欣融公司与三星堆公司签订的《反担保协议》的有关约定,三星堆公司同意为欣融公司本次担保行为提供反担保,自愿承担无限保证责任,担保期限从贷款获得之日起至全部贷款本息结清为止。根据《担保法解释》第三十二条第二款的规定,保证合同约定保证人承担保证责任直至主债务本息还清时为止等内容的,视为约定不明,保证期间为主债务履行期届满之日起二年。本案《反担保协议》中关于反担保保证期间的约定应视为约定不明,保证期间为保证人实际承担保证责任之日起二年,即截至2013年11月17日。故本案中欣融公司关于要求三星堆公司履行反担保义务的诉讼请求并未超过保证期间。申请人三星堆公司关于本案诉请已超过反担保合同保证期间的再审申请理由不能成立,本院不予支持。