前几天接到银行电话通知,我的房贷利率必须在月底前选择LPR或者固定利率,应该怎么办呢?可以不选择吗?

1、房贷利率必须转化为LPR或者固定利率吗?

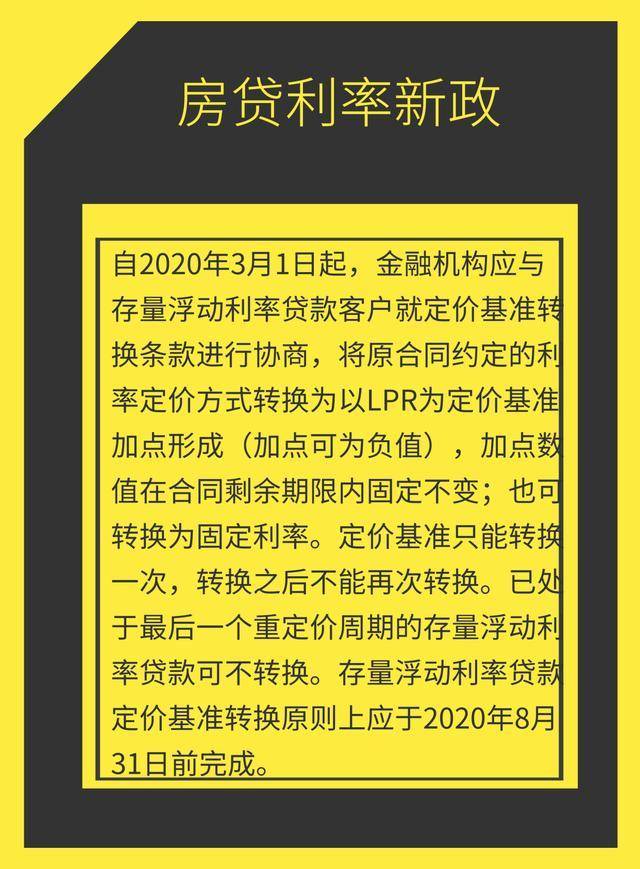

2019年12月央行发布存量浮动利率贷款定价基准转换文件,从3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;也可转换为固定利率。转换工作原则上应于明年8月31日前完成。

按照央行的规定,存量商业房贷合同下满足以下5个条件必须转化。

(1)2020年1月1日前房贷已经发放或者已签订合同但是贷款未发放

(2)房贷利率按照基准利率上下浮确定

(3)浮动利率,比如每年1月1日利率调整,固定利率不用调整

(4)商业贷款或者商业贷款和公积金贷款混合贷款,公积金贷款不转换,如果是商业贷款和公积金的混合贷款,只转换商贷部分

(5)贷款剩余期限大于1年

满足了上面5个条件则必须要转化,因为这是央行发布的顶层文件,必须要更改。

2、选固定利率,还是LPR利率好?

首先我们要理解固定利率和LPR利率是什么?

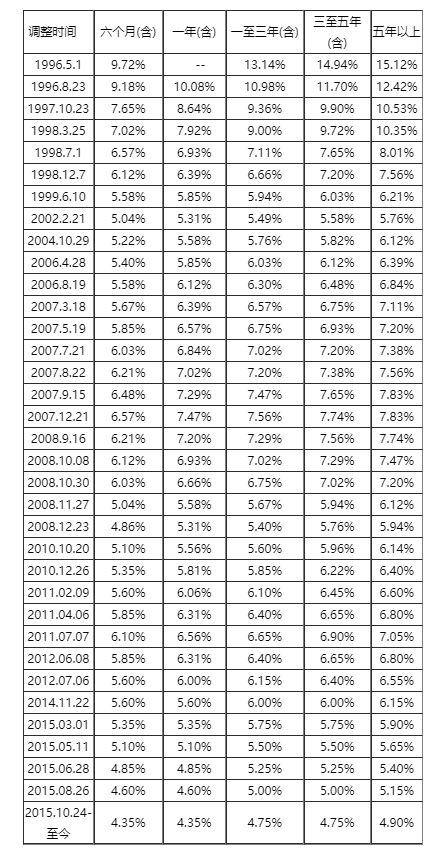

(1)固定利率,固定利率房贷合同期限利率保持不变,现在的基准利率上下浮的模式下,当基准利率发生变化时,房贷利率也跟着变化,近5年看,2015年3月1日,5年以上贷款基准利率从6.15%降到5.9%,同年的5月11日下降到5.65%,随后6月28日,基准利率下降到5.4%,8月28号,进一步下降到5.15%,2015年10月24日是基准利率最后一次调整,利率下降到4.9%。

贷款的基准利率一直处于下降,如果你贷款合同现在就是固定利率,非浮动利率上浮模式,你已经吃亏了,多支付了房贷利息。

(2)LPR利率

LPR利率等于MLF利率 加点组成,MLF是央行的中期借贷便利利率,加点有18家银行报价形成,加点就是我们理解的18家报价银行的利率,去掉最高和最低,然后去平均数。 LPR利率每个月20号公布。

商业房贷利率基于LPR利率的模式是在LPR利率基础上再加上加点数组成,加点数每个地区按照当地的情况灵活指定。房贷合同转化为LPR利率后,加点数保持不变。

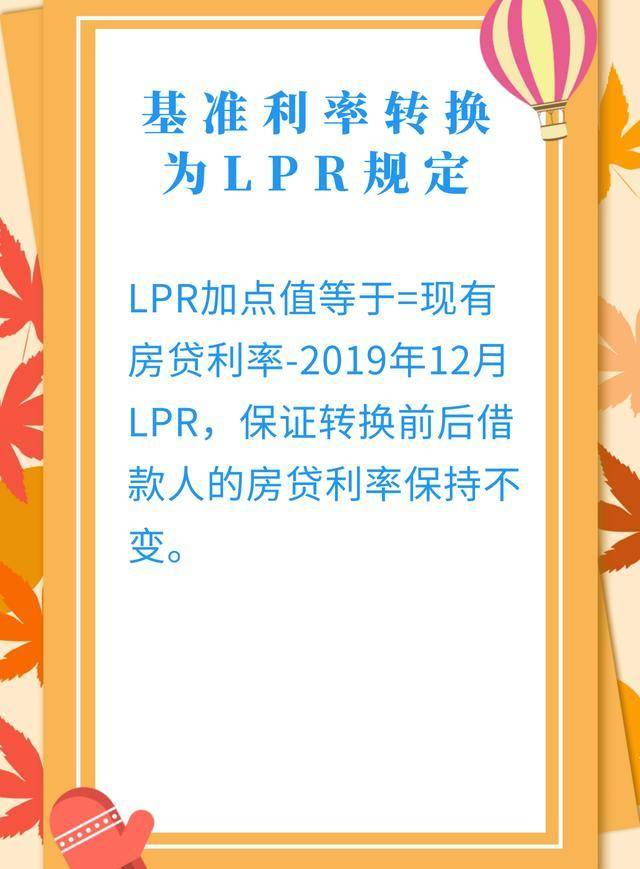

我现在的贷款利率为基准利率打9折,利率为4.41%,转化前后利率保持不变,加点数等于4.41%-2019年LPR利率=-0.39%,基于LPR利率的合同,利率是不是也在合同期限内保持不变,显然不是的,我们的房贷合同里面有重定价日,在重定价日当天会切换贷款利率,新的一年贷款利率=最近12月份的LPR利率 加点组成。

从上面的分析看,固定利率合同内利率保持不变,LPR利率在贷款重定价日会重新计算利率,两者谁划算就看LPR利率是会上升还是下降,从LPR利率的前身基准利率看,利率已经处于下行,LPR发布后,利率下降了3次。另外即使没有疫情,我国的经济已经处于下行通道,需要宽松的货币环境支持实体经济的发展,而且现在属于后疫情阶段,更需要宽松的货币环境,所以不管从短期看,还是长期看,LPR利率会处于下行空间,所以LPR更划算。

综上所述: 商业房贷贷款利率转换为LPR或者固定利率,这是顶层设计,满足上面的5个条件必须转换。从经济环境及历史情况分析,转换为LPR利率更划算,我会选择转化为为LPR利率。