“我每天都会想,今天有没有创新,今天没有还凑合,明天还没有、这个星期还没有,那就很焦虑了。

我干了11年,这个行业太难了,它是艺术+科技+理性思维的一个综合……”

事实上这十余年来,爱奇艺(IQ.US)CEO龚宇在公开场合中,从不避讳向外界诉说关于长视频行业难做以及自己作为CEO的焦虑。

作为中国最大的长视频流媒体平台,若以爱奇艺每个季度提交的财报来看,就不难理解关于爱奇艺的“难”以及龚宇的“苦”。

从爱奇艺股价来看,自今年3月创出28.97美元/股的高点以来,其股价便一路走低。

北京时间2021年8月12日晚间,爱奇艺公布了第二季度财报,财报发布后,爱奇艺股价盘中跳水,跌幅一度扩大至10%,股价创新低,报9.17美元/股。

目前爱奇艺的市值约为芒果超媒(300413.SZ)的二分之一、不抵B站(BILI.US)的三分之一;而爱奇艺持续亏损的背后,市场对其是否真的失去了信心?

红星资本局将主要通过以下三个方面对爱奇艺的“难”,展开探讨。

①收入端:营收结构单一,天花板凸显

②支出端:巨额内容成本下,难形成营收正反馈

③中国版奈飞:看似美好,实则难以讲通

第一部分

收入端:营收结构单一,天花板凸显

根据企业最新财务数据,2021第二季度,爱奇艺的营业收入为76亿元人民币,同比增长2.6%。而整体来看,爱奇艺从2019第一季度开始,营收增速呈现迅速回落趋势,其中2020第三季度与2020第四季度连续两个季度营收负增长。综合来看,爱奇艺近年来营收表现乏力,天花板凸显。

来源:公司财报、红星资本局

拆分爱奇艺营收结构,爱奇艺的营收由四个部分组成,分别为会员服务收入、线上广告收入、内容分销收入以及其他收入。其中会员服务收入与线上广告收入为企业核心收入来源。

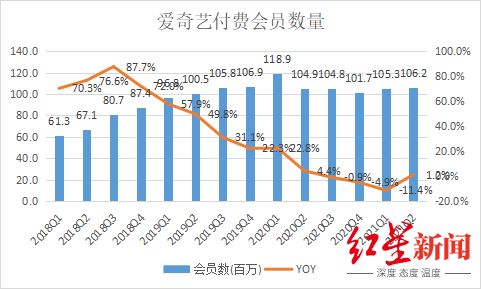

具体而言,从爱奇艺会员收入来看,爱奇艺早在2019第二季度,其付费会员数就突破一亿大关,但之后增速便明显放缓,2020第三季度~2021第一季度连续三个季度会员数量同比负增长。

2021第二季度付费会员为1.062亿,去年同期为1.049亿,虽有所回升,但同比增速仅为1.2%,且与2020第一季度的高点差异仍较大。

综合来看,爱奇艺近两年来会员付费数量受到较大阻碍,即便是不断提高付费墙,会员数量也难以突破瓶颈。

来源:公司财报、红星资本局

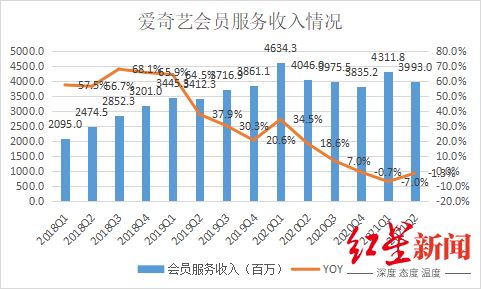

从该项业务的营收情况来看,爱奇艺会员服务收入依然显得格外受限。2021第二季度,会员服务收入为39.93亿元,营收增速从2020第四季度开始,已经连续三个季度呈现负增长。

来源:公司财报、红星资本局

从爱奇艺的广告收入来看,2021第二季度爱奇艺广告收入为18.25亿元,随着广告行业整体回暖,爱奇艺在线广告收入有所回温,但红星资本局认为,爱奇艺的广告收入想象空间整体依然有限。

来源:公司财报、红星资本局

根据广告收入模型,广告收入=MAU(月活跃用户人数)×FEED(流量时段)×LOAD(加载率)×PRICE(价格)。

其中,从月活跃用户人数来看,前面提到目前爱奇艺活跃用户已经趋于稳定,濒临用户天花板,流量红利在广告中难以再次获取;从加载率来看,目前国内的长视频流媒体加载率已经相对较高;从价格来看,目前国内的广告主也已经趋于理性,在广告定价上也更加慎重。因此,这些提升爱奇艺广告收入的驱动因子,在一定程度上都较为局限。

同时,今年由于教育监管、工信部对APP端广告限制;以及爱奇艺综艺节目的“倒牛奶”事件影响下,市场对于爱奇艺广告业务预期可能会调低。同时,从这一维度看,爱奇艺未来的广告业务同样面临诸多局限。

第二部分:

支出端:巨额内容成本下,无法形成营收正反馈

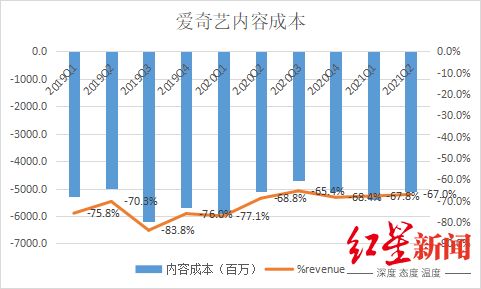

从爱奇艺的支出端来看,2021第二季度,爱奇艺的内容成本为51亿元,占据总营收的67%,目前趋于平缓。

爱奇艺的内容成本主要分为外部版权购买与自制内容。

来源:公司财报、红星资本局

其中版权成本是内容成本的重要部分。目前,爱奇艺版权内容成本在总内容成本中占比约七成。

龚宇此前透露:“版权剧价格高昂,版权剧一集采购价格两百万元起,独播剧价格可能高达六百万元至八百万元一集。”,而我们发现,部分头部影视剧单集版权费用,更是高达上千万元。

爱奇艺CFO王晓东曾在2021第一季度财报电话会议中表示:“总的来说,原创内容在总内容成本中的占比明年会有一些提高,但我认为一个比较理想的水平是原创与版权内容的成本分别占40%和60%的样子。”

为了降低版权成本,爱奇艺也正在加力部署自制内容。在今年5月开展的2021世界大会中,龚宇表示未来一到两年内,公司的目标是将头部自制剧集的占比提升至60%至70%。

但爱奇艺的自制之路,同时也需要爱奇艺独自面临更多风险,例如内容制作周期较长且不可控,作品成功率较低,审查及财务风险较大等。

就连龚宇在致股东信中也直接表示:平台目前自制内容的数量和质量都还不能满足用户需要。

想要用户持续留存,爱奇艺需要长期为巨额的版权费用买单;同时自制内容也面领诸多不确实性,想要打造持续的爆款内容,打响“自制口碑与自制影响力”,实则不易。

第三部分:

中国版奈飞:看似美好,实则难以讲通

2018年,龚宇在IPO前的媒体沟通会上表示,爱奇艺想做“Netflix Plus”的模式。上市后的爱奇艺也一直标榜着“中国版奈飞”的口号,而从两者的市值来看,目前爱奇艺市值为74.75亿美元,而奈飞(NASDAQ:NFLX)市值则高达2283.44亿美元。

爱奇艺与奈飞的差距似乎越来越大,爱奇艺与奈飞相比到底差哪儿了?或者说,爱奇艺的奈飞故事,为什么难以讲通?

红星资本局将主要从两者的会员付费驱动力以及两者内容层面差异展开分析。

从用户付费驱动力来看,奈飞诞生于美国,早在上世纪七十年代,HBO率先在美国开创了无广告用户付费的商业模式,逐渐培育起了用户为优质内容付费的习惯。在此环境下成长起来的奈飞凭借《纸牌屋》等优质作品,一路发展成提供海量自产IP,并能在影视圈与好莱坞大厂相提并论的流媒体服务商。

对比国内的长视频流媒体成长史,则经历过一段较漫长的混沌期。2004年,张朝阳率先成立搜狐宽屏(搜狐视频的前生),仅两年后,中国便拥有了超过300家在线视频网站,彼时用户也养成了“免费看剧”的习惯。行业转折点发生在2010年前后,国家出台相应的版权规定,开始严厉打击盗版。

这时资本便开始发挥着主导作用,有资本支持的平台通过购买版权圈地为王,没有资本支持的平台,也因无法支付高昂的版权费用自动离场。

也就是在2010年,爱奇艺登上舞台。通过不断地“买买买”,不断稳固自己的市场地位。

所以爱奇艺之后的成长路径,某种程度上并没有用户参与筛选的过程,而是资本实力角逐战的胜利。

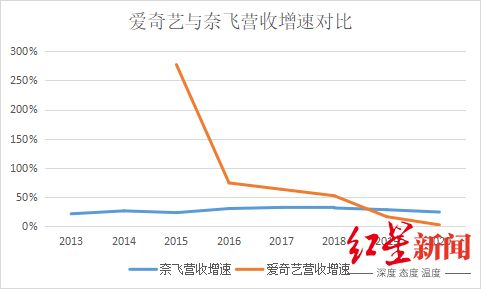

对比两家的收入增速,不难发现其中差别。2015年,爱奇艺率先推出会员付费模式后,其收入增速达277%,但之后的营收增速便一路下滑;对比奈飞可以看出其营收趋于平稳增长。

来源:公司财报、红星资本局

两者而言,爱奇艺的会员累积,靠的是资本打出来的流量池短息红利效应,而奈飞的会员累积,则是依靠优质内容吸引用户的平稳累计。

因此,奈飞的用户粘性自然更强,而对于爱奇艺而言,付费用户天花板自然也更容易触及。总结而言,两者对于用户付费的推动力存在较大差异。

从内容层面来看,爱奇艺去年的《迷雾剧场》确实表现颇为亮眼,但出圈作品持续性却较弱。

与奈飞相比,爱奇艺的作品难以形成聚集效应,其影响因素众多。奈飞除了拥有优质的导演创作团队外,还拥有好莱坞多年影响力背书。2020年奈飞出品的原创内容获得24项奥斯卡提名,就内容成就而言,爱奇艺与之差异较大。

综上,为什么爱奇艺复制不了奈飞?主要原因在于,前期用户的付费模式建立并非一个正向循环的良好过程,后期的内容产出,也受到非常多的客观与主观因素限制。

小结:

在长视频领域,爱奇艺有着先发优势,从用户基数来看,目前已经稳居行业头部位置。但爱奇艺的核心矛盾在于仍然没有构建出足够稳固的护城河,也暂未破解盈利难题。爱奇艺应该如何摆脱如今困境,这也是压在CEO龚宇身上最重的负担。

红星新闻记者 俞瑶 实习记者 刘谧

编辑 杨程

(下载红星新闻,报料有奖!)