好久好久没有更新笔记了,但是我有一直在学习,今天的笔记是,学习一种500块钱就可以参与的、省时省心的投资方法一一极简投资。

看了上篇文章后,估计对基金感兴趣的妈妈们都想实践起来。只不过,大家可能也都遇到不少的问题,市面上的基金这么多,自己根本选不出来,一来,我们没有太多时间来研究基金,二来,作为非专业人士,就算自己想研究也不知从何下手。

那么投资基金,有没有一种办法,能让一切变得更简单点呢?

方法是有的,今天我就想给大家介绍一种,不花时间,收益也不错的投资方法。最关键的,是它真的非常简单。

它就是我们今天的主角一一极简投资。

01 极简投资,到底是什么?

这个极简投资,到底是什么?

极简投资,并不是某一只基金,而是个基金组合。它总共包含了5只基金,其中1只,是纯债基金;剩下4只,全部都是指数基金。

这5只基金,分别对应着不同的投资方向:固定收益类投资;国内大型公司股票;国内小型公司股票;国外大型公司股票;以及国外小型公司股票。

看看下面的表格,大家可以参考一下,方便理解。

知道了极简组合、包含哪5只基金之后,具体怎么买。

我们只需要2步就可以完成。

第1步,在刚开始投资的时候,把你手头的钱,平均分成五份,分别用来购买这5只基金。

第2步,买好之后,每满一年,我们做次动态平衡。通过买卖,把各个基金所占的金额比例,重新调回到20%。

到这里,我们的极简投资,操作就已经全部完成了。

02 极简投资,真的靠谱吗?

投资不是很复杂的吗?这种方法是不是有点过于简单了,它真的靠谱吗?

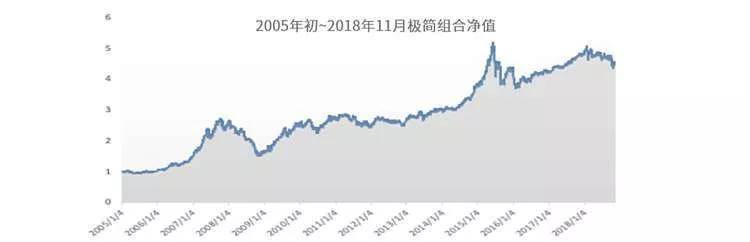

首先给大家一个直观的感受。如果你在2005年初,花5万元投资了极简组合,那么到2018年11月,这5万元大概会变成22.5万元,是原来的4倍之多。

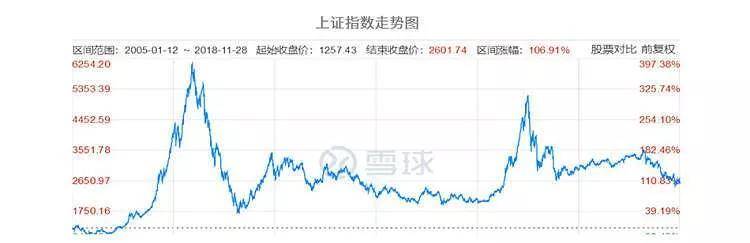

那么,这个水平怎么样呢?我们来做一个对比。我们对比的对象,叫做“上证综合指数”,它可以用来反映我国整个股市,也就是大家经常听说的“大盘”的情况。

那么,同样在2005年年初,假设你投资5万元,投资的是个大盘指数,那么,最后这5万元变成的是10.5万元,表现的是远远不如极简组合。

另外,我也把极简组合和上证指数的走势图附在了下方。各位妈妈可以很明显地看到,极简组合的波动更小,也就是说风险更低。

数据来源:且慢,回测区间为2005.1.4-2018.11.15

说明:回测数据以各个板块对应的指数为计算标准,不考虑交易费用,每年再平衡一次。

数据来源:雪球2005.1.4-2018.11月

如果大家希望看到更严谨的对比,我也可以为大家提供一组数据。从2005年初到现在,你在任意一个时间点,开始投资极简组合,并且持有3年,那么你能获得的平均年化收益率,是11.6%左右。

数据来源:且慢,回测区间为

2005.1.4-2018.11.15

说明:回测数据以各个板块对应的指数为计算标准,不考虑交易费用,每年再平衡一次。

这样的投资收益,还是相当不错的。

03 极简投资,原理是什么?

为什么买这5只基金,可以创造这样的收益呢?和别的基金比起来,这5只基金形成的组合,好在哪里?

简单来说,极简组合的高收益,有这样3个原因。

首先,第1个原因,是因为极简组合有很大一部分,都投向了股票类投资。

我们的极简组合,有80%的钱,都是用来购买股票的,而且,我们还分别选择了4种不同类型的股票,来进行投资。

上篇文章我们说过,长期看来,股票是收益率最高、最保值的投资方法。我们想要进行长期投资,并且创造更多收益,那么股票是绕不开的。

而我们的极简组合中,4支股票基金,就是它主要的收入来源。

但是光投资股票还不够,大家也知道股票的短期波动比较大。所以,我们的极简组合,还遵循了一个非常重要的基本原理那就是资产配置。

我们投资,确实应该分散投资,选几个不同的投资品,进行搭配;但是,单纯的分散,是不够的,因为分散投资,还有个前提,那就是分散必须要有效。

分散要有效,这句话是什么意思?

就是我们要选择那些投资方向不一样的产品,来进行投资。来用专业的话来说,这叫相关度不高的产品。

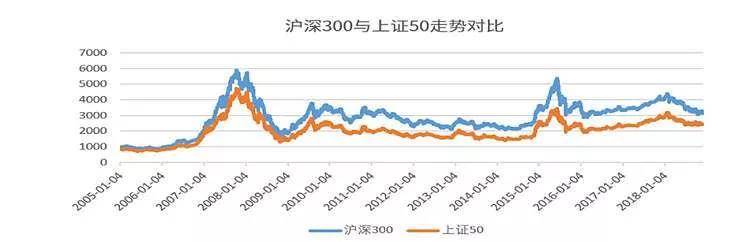

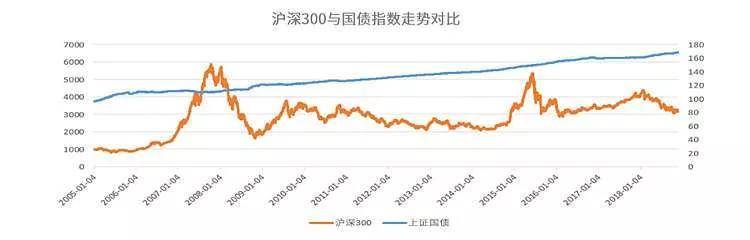

我为大家准备了两张图,大家看一眼,就马上能明白。

第1张图,是两个指数基金,在过去十几年的走势。大家可以看到,这两个基金的走势,几乎是同步的,就像两个亲密无间的好朋友,你往哪里走,我也往哪里走。这就是典型的高相关性的产品。

第2张图则不同,无论沪深300指数怎么涨、怎么跌,国债指数永远都保持着自己的节奏。它们俩的关系,像是陌生人,你做你的事,我做我的事。

要把钱,分散在相关度不高的产品上。

当某个产品下跌的时候,另一个往往不受影响,甚至还可能会上涨。

最后,极简组合收益稳定,还有第3个原因,那就是投资每满一年,我们做的这个再平衡的动作。

我们在前面说到了,极简组合,每满年,就需要做一次调整,涨得多的,需要卖出;涨得少的,需要继续买入。

投资品的价格,是在不断波动的。很多时候,一种投资品,涨到一定程度,往往会下跌;跌到一定程度,往往会上我们没有任何人,可以准确地预测出什么时候会涨,什么时候会跌。

所以,我们的动态平衡,采取的是一种被动的方法,来帮助我们把握投资的机会,这样一来,我们也就基本做到,顺着市场的形势而调整了。

只要持续做大概率正确的投资,并且学会控制风险,就会取得不错的效果。

04 极简投资,应该怎么买?

想要投资极简组合,具体应该怎么做呢

第1步,仍然是要明确自己的目标,拿短期用不到的闲钱,来做极简投资。

这里要再跟大家强调一次,极简组合虽然长期看起来收益不错,但短期內的波动,可能会比较大,大家最好拿3、5年之内,都用不到的闲钱,来投资极简组合。

另外,如果这是你第一次投资股票基金,或者你不太愿意承担风险,那么我也建议你,从比较小的金额开始,并且采取定投的方式,来逐步积累自己的投资经验。

能投资的钱准备好了之后,那么第2步,是选择合适的买入平台,进行极简投资。

现在可以买基金的地方很多,基金公司的官网,第三方基金平台,各家银行的手机APP等,都可以找到基金投资的入口。

如果大家刚刚接触基金投资,那么我推荐大家,直接选择一些第三方的基金平台,如天天理财、蚂蚁财富等进行投资。

这些平台,因为体量很大,跟基金公司议价的能力就比较强,所以买基金的手续费,就会低很多。

找到了合适的基金代销平台,也买好了基金之后,大家别忘了,每年对自己的极简组合,做一次动态平衡。这也是我极简投资的第3步。

这一步的具体方法,我们前面提到过了,它的核心,就是让极简组合中的5只基金,每只基金的金额所占的比例保持在20%。

然后是第4步,卖出。

如果我们之后突然需要用钱,那么就需要卖出极简投资。它和动态平衡的方法有点类似,涨得多的基金就多卖一点,涨得少的基金就少卖一点。我们要确保的是剩下的前5只基金,还是各自保持占比20%就好了。

最后第5步,是定期回顾,看看自己是否需要调整极简投资的比例。

随着时间推移,以及家庭情况的变化,家里有什么新的地方需要用钱?还适不适合进行极简投资?比例需不需要进行调整?等等,这些问题,都值得我们进行思考,然后在此基础上,做出相应的调整。

总结

好了,恭喜你完成第今天的学习。简单、方便的极简投资,各位妈妈学会了吗?

极简组合,由1只纯债基金,和4只股票基金组成。我们把钱,平均分成5份投资到这5只基金中;每满一年,再进行一次动态平衡,让每只基金的占比重新回到20%的比例即可。

极简组合之所以能够赚钱,有这样3个原因。

第1,组合中大部分的钱,都投向了股票

第2,利用资产配置的原理,选择了相关度不高的产品

第3,通过每年的“再平衡”,被动地完成低买高卖,保证了收益。

大家如果想要投资极简组合,也可以参照最后的5个步骤,来一步步地完成。

用简单的方法,开始自己的基金投资之旅,记得一定要用你短期不会用到的钱来尝试。

下篇文章,我们还会继续学习投资的知识。学完基金,我们来看看,股票账户,有什么妙用。

再次感谢你的学习,我们下篇文章见,拜~

如涉及版权,请联系删除。