在我们的一生中,一旦发生疾病和意外,就会花费大量的金钱。在医院产生的医疗费用,由于我们有社保,可以得到相应的报销,那么您知道医保是如何报销的吗?

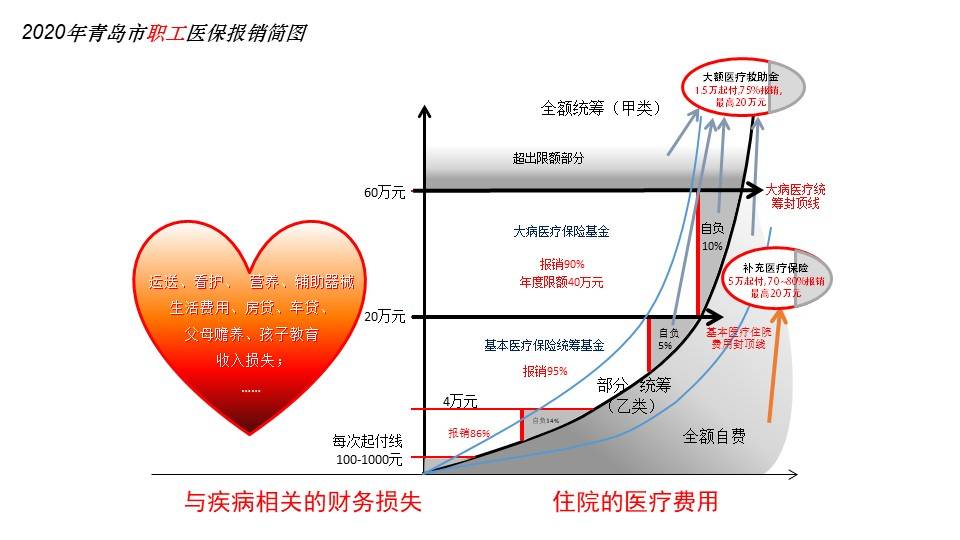

咱们现行的医保设了三个目录,目录下面又分了甲类和乙类,甲类费用可以直接进入统筹支付,乙类费用需要自负一定的比例,其余才能进入统筹,而三个目录以外的费用,也就是我们常说的全额自费部分,都需要自己来承担。

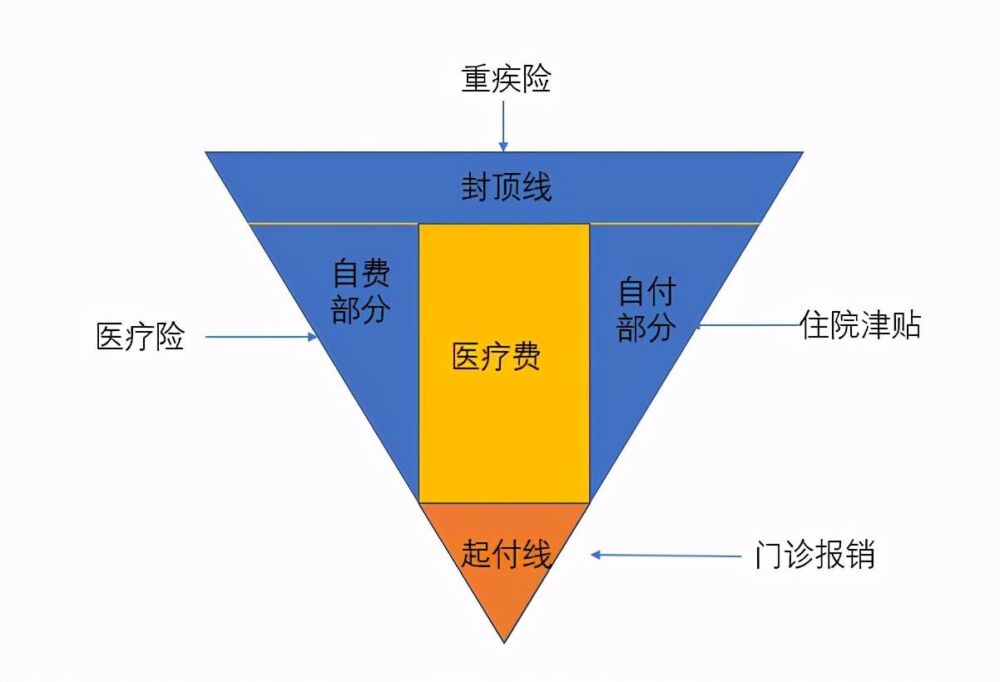

但是,是不是所有的统筹部分都能报销呢?

首先有一个起付线,每次最高1000元,这部分要由我们自己来承担;

1000元以上,4万元以下的部分,医保可以报销86%,我们自己负担14%,一般的住院费用都是在这个区间的;

4万元以上,20万以下,基本医疗保险统筹基金就可以报销95%了,我们只需要自负5%;

住院费用的封顶线20万,超出部分就不再报销了。

不过,能花到这么多费用的疾病,通常可以办理大病医保了,医疗费用在20万到60万区间,“大病医疗保险基金”可以报销90%,这个区间我们需要自负10%;

如果病情需要使用特药特材,医保的第三个账户“大额医疗救助金”还可以报销75%,限额20万元;

花费到这个阶段,虽然医保支付了很多,但是自费部分也非常可观了,医保的第四个账户是“补充医疗保险”,可以将超过限额的自费部分再次报销,5万元起付,70-80%报销,最高20万元。

这样看来,医保还真是起了很大的作用呢!

但经过这样重重计算和扣除之后,对于小病来说,报销还是可以的,因为很难用到一些自费项目。而一旦生的是大病,自费内容会占比很大,其实报销下来,患者仍然要承担很大的医疗费用,又应该怎么办呢?

并且我们了解到的是不是需要你先给医院交钱,然后再治病,没有医院说来吧,我给你治,最后一算报销多少钱,需要交多少钱,你再去交钱,没有这样的医院吧

纵观国内的癌症患者,尽管住院天数、总花费因病情而异,没有确切的统计数字,但是一般来说手术、化疗、放射线治疗都可以使用医保,病人需要自费、花最多钱的反而是自费用药的部分。

围绕重大疾病,会产生更多的“财务损失”,比如看护、营养、辅助器械等等,这些医保都不会为我们支付。

因为生病,我们的收入会大大降低,而基本的生活费用、房贷、车贷、父母赡养费、保姆的费用和孩子的教育金等等却一点都不会减少,而治好病后,我们也很难马上重新投入工作,俗话说:“三分治,七分养”,病后如果能得到充分的休养,才可以使我们的身体更好地康复如初。

那我们想一下,如果那个人是我们自己或者我们家里人,你有方案解决吗?