在全国139座城市,共建有385个项目,总土储更是超过5299万平米。8月22日,作为首入国际资本市场的中梁控股,呈上了一份惊艳的“年中答卷”。楼市资本论了解到,中梁控股上半年实现销售金额636.73亿元,同比增长26.8%;净利12.32亿元,派息比维持净利润的40%;借款总额为288.02亿元,净资产负债比率为43.5%,整体实现了“高成长,高派息,低负债”的良好发展。楼市资本论获悉,同日中梁控股首次晋级中国民企500强第280位及中国民企服务业100强第78位,堪称双喜临门。

此外,根据各上市房企上半年公告的合约销售数据,中梁控股2019年上半年合约销售额排名第15位,比一季度主要行业排名榜单上的名次又有所提升。从名不见经传的地方一隅企业一跃至行业销售前二十强,中梁的快速成长获得了资本市场和业内专家们的一致认可,并成为房企中一股不可忽视的重要力量。那么,中梁是如何短时间内崛起的呢?楼市资本论认为,这正源于其首份年中报体现出来的“高成长,高派息,低负债”即“两高一低”的企业发展战略。

1

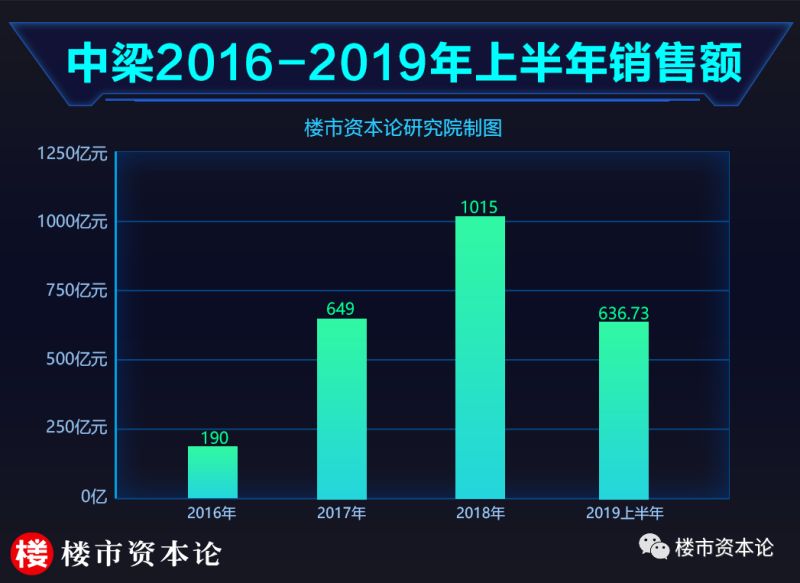

高成长,地产黑马修成正果资料显示,中梁控股历史起源于1993年。2009年,上海中梁地产成立,植根于长三角经济区。2016年,中梁总部迁至上海,以长三角为根基,布局全国。2019年7月,中梁成功在港上市。26年来,中梁历经多轮房地产周期洗礼,从沉淀式发展到爆发性成长,如今已然成为地产界一匹黑马,傲然屹立于房企间。楼市资本论梳理中梁近年来业绩发现,在企业销售额方面,中梁一直以来的可持续高增长模式颇为亮眼。数据显示,2016年-2018年,中梁的销售额分别为190亿元、649亿元、1015亿元,年复合增长率高达131.1%,延续连年高增长态势。

在中梁销售额持续高增长的背后,则是中梁充足土储的支撑。报告显示,今年上半年,中梁新进入国内18个城市,新收购的地块共有70幅,新增规划总建筑面积约为810万平方米。克而瑞数据,今年上半年,中梁新增土地建筑面积及新增土地货值,分别位列行业第7和11位。值得注意的是,在中梁新进城市中,二线城市占比40%。截至今年6月底,中梁布局二三线城市占比已超80%。楼市资本论认为,这是随着棚改红利消退,中梁审时度势,精准落子,迅速回归二线及强三线城市战略布局的结果。

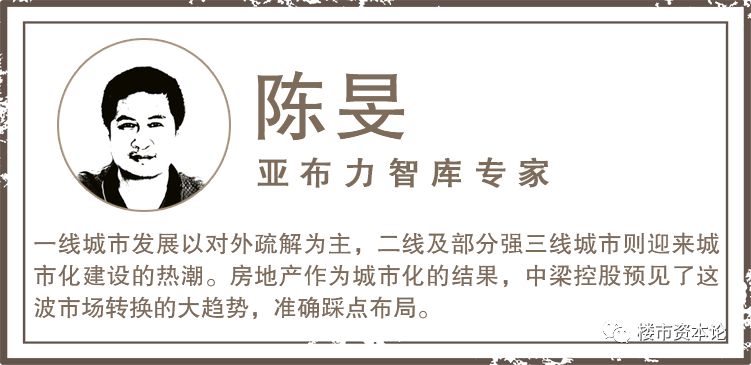

亚布力智库专家陈旻表示,近年来,一线城市发展以对外疏解为主,二线及部分强三线城市则迎来城市化建设的热潮。房地产作为城市化的结果,中梁控股预见了这波市场转换的大趋势,准确踩点布局,并取得良好的业绩,这样的上市房企值得大众。整体来看,截至6月末,中梁扩张至23个省份139座城市,项目总数达385个,土地储备总面积5299.63万平方米;权益土储面积为4200万平方米,其中可售(租)已完工物业占约150万平方米,在建物业占约4050万平方米,开发项目充足。

楼市资本论了解到,2019年以来,中梁秉承“三转”战略,坚持“科学 概率”,提前布排、重点研判,并探索合作开发、收并购等多元化拿地方式,确保拿地精准,土储充裕。如中梁首席执行官兼执行董事黄春雷表示,截至目前中梁未售货值超过3400亿元,可以覆盖两年以上的销售,今年可售的资源约为1900亿元,完成年度销售目标问题不大。基于高成长战略,纵观中梁近几年发展和充裕的土地储备,楼市资本论有理由相信,未来中梁仍将保持高速发展的势头。

2

高派息,中梁成现金奶牛

高速增长的企业利润是维持企业长远发展的最强动力。据报告,中梁上半年实现净利润18.99亿元,同比增长近126.88%,其中应占核心净利润12.32亿元,同比增长88.4%;毛利润达到50.35亿元,毛利率达24.5%,令众多投资人欢欣鼓舞。

值得注意的是,截至2019年6月30日,中梁的中期股息每股0.138元,总计约4.93亿元人民币,派息比率为公司股东应占核心净利润的40%,成为报告中的一大亮点。楼市资本论发现,相比较万科2018年约35%的派息率,碧桂园31%的派息率,中梁居于上市房企高派息榜前列。此前在中梁成功上市之际,中梁便在其招股书中对未来的股息政策作出说明,称公司拟对截至2019年底股东应占合并利润的40%进行派息。言而有信,本次公布的派息计划兑现了上市初的承诺。楼市资本论认为,高派息于大股东而言,不仅兑现了承诺,更为股东投资实现了高回报;于普遍投资者而言,可以获得较稳定的现金流,也增强长期持有股票的意愿;于中梁管理者而言,高派息是其经营高利润的最好证明,并对股价长期向上形成利好。总体而言,则实现了三者互利的良性循环,达成共赢。此外,中梁兑现40%的派息承诺,还体现出中梁对未来利润增长的信心。中梁控股副总裁游思嘉也公开表示,至于以后的中期和末期的比例,中梁仍将尽量维持稳定,让中梁成为大家名副其实的“现金奶牛”。

在金钱为王的时代,谁拥有创造金钱价值的能力,谁便能够掌握市场的主动权。楼市资本论看来,如今房地产市场遭遇下行周期,中梁还能维持高派息实属不易。未来发展稳健、资金充沛的中梁将凭借高利润、高派息,全面掌握资本市场的主动权。

3

低负债,资金面渐入佳境

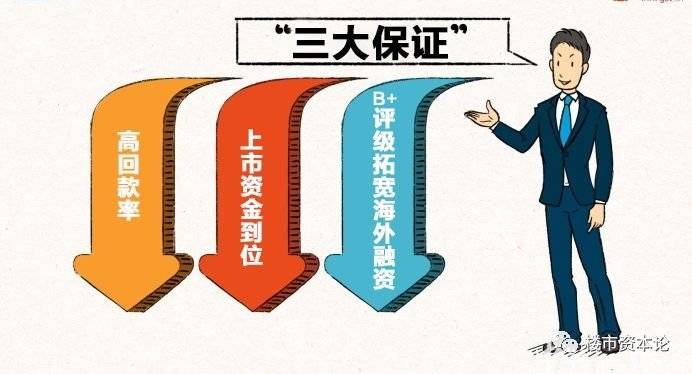

众所周知,在房地产行业,规模的快速增长多半会带来负债的大幅上升。中梁则另辟蹊径,在完成三年破千亿快速扩张的同时,实现了净负债率的不增反降,值得点赞。半年报数据显示,截至6月末,中梁控股净负债率为43.5%,较年初下降14.6%,持续保持行业较低水平;持有银行结余及现金247.21亿元,较年初增加7.1%,短期负债为144.67亿,现金短债比达到1.71,财务结构稳健,流动性进一步改善。楼市资本论分析认为,在市场融资环境持续收紧中,中梁稳健的财务状况得以保持,这与其高回款率、上市资金到位,评级拓宽海外融资渠道等密切相关。

1.高回款率今年上半年,中梁合约销售金额同比增27%至636.7亿元,现金回款率达90%。收入利润增长强劲,上半年确认收入同比增111%至205.6亿元,应占核心同比增88%至12.3亿。在业绩发布会上,中梁副总裁游思嘉表示,中梁是一家高周转、高去化率的公司,集团上半年去化率超70%,销售回款率超90%,已收客户款项水平在1140亿元,财务状况稳健。鸡蛋不要放在一个篮子里。中梁的扩张布局紧跟国家发展战略:以深耕长三角为主,布局渗透环渤海、中西部、海峡西岸及珠三角。从储备到销售战略,布局全国各区域各等级热门城市,中梁都在有效分散对冲经济及政策风险,楼市资本论认为,这正是中梁高回款率的重要原因之一。2. 上市资金到位去杠杆大形势下,房企融资渠道愈来愈受到限制。饶是如此,中梁仍凭借稳健的财务状况,于7月16日逆势在香港上市,募资32亿港元(包括行使超额超配股),主要用于现有物业项目开发、偿还部分现有信托贷款和一般营运资金用途。这标志着中梁顺利进入国际资本市场,获得大笔资金的同时,融资能力及渠道都得到稳步提升。

3. B 评级拓宽海外融资渠道上市次日,海通国际研报认为中梁控股发展快速,预计2019合约销售增速同比增30%,财务稳健,给予“买入”评级,目标价为9.70港元。8月8日,惠誉、标普双双给予中梁B 评级,展望稳定,显示了资本市场对中梁业绩的肯定和信心。楼市资本论注意到,中梁在上市前有部分资金来自于信托,融资成本平均为9.9%,处于行业较高水平。根据房企评级越高,海外融资成本越低来看,未来中梁有望在拓宽海外融资渠道的同时,进一步降低集团的融资成本。

虽然中梁还是一名资本新兵,但无论从销售额的持续增长、兑现高派息的承诺,还是维持低负债方面来看,中梁的战略手段都非常老道,说是一位久经沙场、运筹帷幄的老将恐怕更为贴切。楼市资本论认为,中梁的这种“两高一低”高质量增长模式,还将愈发成熟。可以预期,未来中梁将穿透行业发展周期,继续保持高增速发展。