文 | Megan茗君

美东时间周四(6月10日),滴滴正式向美国证券交易委员会(SEC)递交了上市招股书,预计将于今年7月赴美上市。据彭博社报道,滴滴的上市估值将可能高达700-1000亿美元。

在很多美国投资者眼中,对滴滴最直观的认知是“中国优步”,或“优步杀手”——那个曾经在2016年在中国市场击败了优步的对手。其实,自滴滴诞生以来,优步这个来自大洋彼岸的网约车先驱,就似乎成为了它绕不过的比较对象与宿命般的竞争对手。

五年前,滴滴与优步在中国的战争最终为滴滴奠定了中国网约车霸主地位。而今天,滴滴赴美上市,在二级市场又将再一次与优步相遇,两者的争斗也早已蔓延到了中国之外的海外市场,甚至也将从单纯的网约车领域延伸到零售配送等多个行业。

2010-2014:相遇之前

2010年6月,优步正式在美国旧金山推出服务。优步并非第一家推出网约车服务的公司,但是却是其中发展最迅猛的,成立第二年便先后获得了创投公司Benchmark、高盛以及亚马逊创始人贝索斯的投资。

滴滴比优步晚两年成立,2012年9月,滴滴正式在北京上线,那时滴滴产品的名字还是“嘀嘀打车”。与优步不同,滴滴最早成立时只做网约出租车而并非网约私家车,但又与优步相似,滴滴在成立之后也马上收获了许多知名机构的投资:2012年,滴滴获金沙江创投300万美元A轮投资;2013年,滴滴获腾讯1500万美元B轮融资。

2014年3月,滴滴的用户数已经超过1亿,日均订单量达521万,是当时中国移动互联网日均订单量最大的平台。

也正是2014年的3月,滴滴与优步在中国市场第一次相遇了:2014年3月12日,优步在上海召开发布会,宣布正式进入中国大陆市场。

2014-2016:“烧钱”到投资人都慌了的战争

与中国其它消费互联网领域的竞争一样,网约车业务发展初期的打法就是围绕两个字:“烧钱”。

优步的强势入场让滴滴感到了危机,自两者在中国市场正面交锋以来,疯狂发放补贴及价格战就成了这场战争的主基调。此外,因为优步当时在中国只做网约私家车领域,滴滴为了加快夺取市场份额的步伐,于2014年8月和2015年5月先后推出了滴滴专车和滴滴快车服务。

据财新报道,滴滴在2015年平均每月就烧掉了10亿元人民币,而优步在进入中国市场后也共计烧掉了约25亿美元,两者烧钱速度相当。

在快速烧钱的同时,双方也在拼命地拉融资以填补资金的耗损。

2014年6月到2015年12月,优步在一年半时间内完成了D、E、F、G四轮融资,融资总金额约125亿美元。

2014年12月2016年6月,滴滴也急速地募集了近100亿美元。

而到了2016年中旬,两家公司的投资人都有点被这个烧钱速度弄慌了。

滴滴投资人、金沙江创投合伙人朱啸虎当时说:“第一次海湾战争花费大约600亿美元。滴滴和优步大约融资了200亿美元,这简直就像一场战争。但他们不能这样打下去,应该在达到300亿美元之前停火。”

当时,朱啸虎和其它一些滴滴与优步的投资者认为,如果两家公司能够就估值和股权结构达成一致,合并是有可能的。

然而,直到6月中旬,滴滴和优步都摆出了一幅不可能会合并的态势。6月,滴滴发言人也表示,两家公司绝没有合并计划。7月,优步的中国区战略负责人柳甄在朋友圈表示优步中国与滴滴合并纯属谣言。当时,优步全球流量排名前十的市场中有六个在中国。

但是,从市场份额来看,成长于本土滴滴还是占据极大的优势。虽然优步当时对外声称已在中国占据了三分之一的市场份额,但一些第三方机构基于订单与用户量分析,滴滴当时已占据了中国网约私家车市场85%的份额、网约出租车近100%的份额。据第三方机构数据,截至2016年5月,滴滴活跃用户数约4310万,优步中国约1010万。

“我们可能真的会买中国优步,现在就看它能值多少钱了,这么打双方都难受,但他们应该更难受。”2016年,一位滴滴高层曾告诉财新。

事后据媒体报道,为了斗到最后两败俱伤,其实从2016年4月开始,两家公司的高层就已经开始暗中商讨合并事宜,优步还因此提高了补贴额度以增加谈判筹码。

2016年8月1日,滴滴与优步中国正式宣布合并,滴滴将收购优步中国资产,双方互相持股:优步全球将持有滴滴5.89%的股权,相当于17.7%的经济权益;滴滴则将向优步全球投资10亿美元,按照优步当时的估值,滴滴的持股比例大概在1.47%。滴滴在合并优步中国后,估值大约在350亿美元。

“我们是一家年轻的美国企业,进入了一个大多数美国互联网公司都没法解码的国家。”优步时任CE0特拉维斯·卡兰尼克(Travis Kalanick)在宣布合并时说。

如果深究当时优步为何败于滴滴的原因,答案可能会有很多种:首先,滴滴根植于本土,前期通过网约出租车业务已积累了超过1亿用户,在吸纳本土投资及巨头扶持上也具有更大优势。其次,优步在产品本土化上做的不如滴滴,且核心工程团队在美国,沟通成本高。

再者,据界面报道,优步所采用的扁平化管理也并不适合公司市场,反而导致了各地团队各自为政、全国资源无法有效调动。

此外,合规风险也是优步最终选择退出的一个原因。在双方鏖战的两年,中国网约车行业都还处于监管的半灰色地带,两家公司也都曾多次被爆出黑车事件。2016年7月28日,也就是滴滴和优步合并前三天,中国《网络预约出租汽车经营服务管理暂行办法》正式出台,对网约车行业的从业资格、价格战等方面都做出了更强的监管,对于市场份额更小的优步来说,强监管造成的损失也将更大。

2016之后:“明争”转“暗斗”,只是战场不再在中国

滴滴与优步在中国一战最终以优步败走而告终,也奠定了滴滴在中国网约车行业的霸主地位,而由此开始,滴滴也逐渐不再满足于称霸国内市场,将投资目标放到了海外,又注定与优步一次次重逢。

2017年7月,滴滴与软银向优步在东南亚的最大竞争对手Grab投资了20亿美元。2018年3月,优步宣布退出东南亚市场,将东南亚业务出售给Grab并获得Grab 27.5%的股权,退出方式与退出中国市场时格外相似。

2018年1月,滴滴以约9亿美元收购了优步在巴西的最大竞争对手99,目前,滴滴表示已拥有南美网约车业务约50%的市场份额。

除了扶持优步的海外竞争对手外,滴滴也在将自身业务发展到海外市场。今年2月,据彭博社报道,滴滴正在进军英国等西欧市场;3月,路透社报道,滴滴已开始在南非开展业务。在这两大市场,优步都是滴滴的主要竞争对手。2017-2018年,滴滴还曾向优步在这两大市场的竞争对手Bolt投资,目前尚不清楚滴滴是否将与Bolt联手对抗优步。

不过,虽然双方在业务上存在不少重叠领域与竞争,但在股权结构上,两者仍然利益绑定。目前,优步仍然是滴滴第二大股东,拥有滴滴12.8%的股份,仅次于软银。而软银也同时是优步与滴滴的最大股东。

近期表现:优步深陷亏损,滴滴却已扭亏为盈?

据滴滴招股书显示,其去年总收入约合216亿美元,亏损约16亿美元。优步在去年的总收入则为111亿美元,亏损约68亿美元。从收入体量来看,滴滴已超越优步。

此外,值得注意的是,虽然亏损一直是两家公司的主基调,但据滴滴招股书披露,今年第一季度,滴滴已扭亏为盈,盈利约合8.4亿美元。

滴滴的扭亏为盈格外让投资者惊喜,不过细看之下却可以发现,这一盈利并非来自可持续性业务。

滴滴在招股书中表示,今年第一季度公司的盈利主要得益于分拆旗下社区团购业务橙心优选带来的投资收益,以及一笔股权投资处置。该季度,滴滴的投资收益共19亿美元,其中拆分橙心优选带来的投资收益14亿美元,股权投资处置收益5亿美元。

若不考虑投资收益,该季度滴滴的调整后EBITA(税息折旧及摊销前利润)仍亏损8亿美元。

从滴滴各业务线来看,目前滴滴仍持续亏损的原因并不在其网约车业务,而是新兴业务。

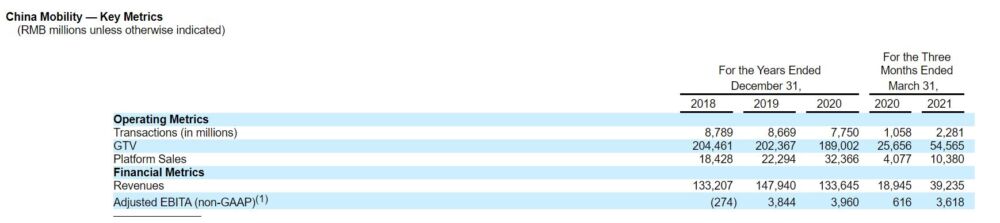

目前,中国市场的出行业务仍然是滴滴总收入的大头,2020年占滴滴总收入约94.3%。从2019年开始,中国出行业务的调整后EBITA就已为正值,且在今年第一季度盈利能力更强:该季度,中国出行业务调整后EBITA达36.2亿元人民币,而去年全年该利润也仅为39.6亿元人民币。

滴滴中国出行业务运营及财务指标变化。图源:滴滴IPO招股书

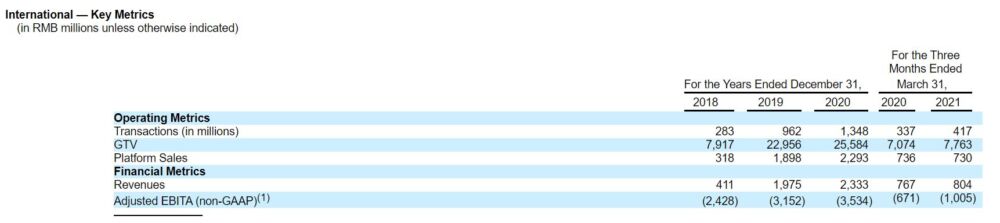

滴滴的另两条业务线:国际业务及其它业务则仍然一直处于亏损状态。

今年一季度,滴滴的国际业务调整后EBITA约为10亿元人民币,其它业务(社区团购、共享单车、自动驾驶、城际货运、金融服务等)的亏损则更为严重:调整后EBITA高达80.8亿元人民币,逼近去年全年的88.1亿元人民币。

滴滴国际业务运营及财务指标变化。图源:滴滴IPO招股书

滴滴其它业务收入及调整后EBITA变化。图源:滴滴IPO招股书

因此,滴滴一季度的扭亏为盈更大程度上源自滴滴“审时度势”地将烧钱机器橙心团购拆分,且在目前国际业务及其它业务仍持续亏损情况下,滴滴未来的盈利可持续性仍然要打一个问号。

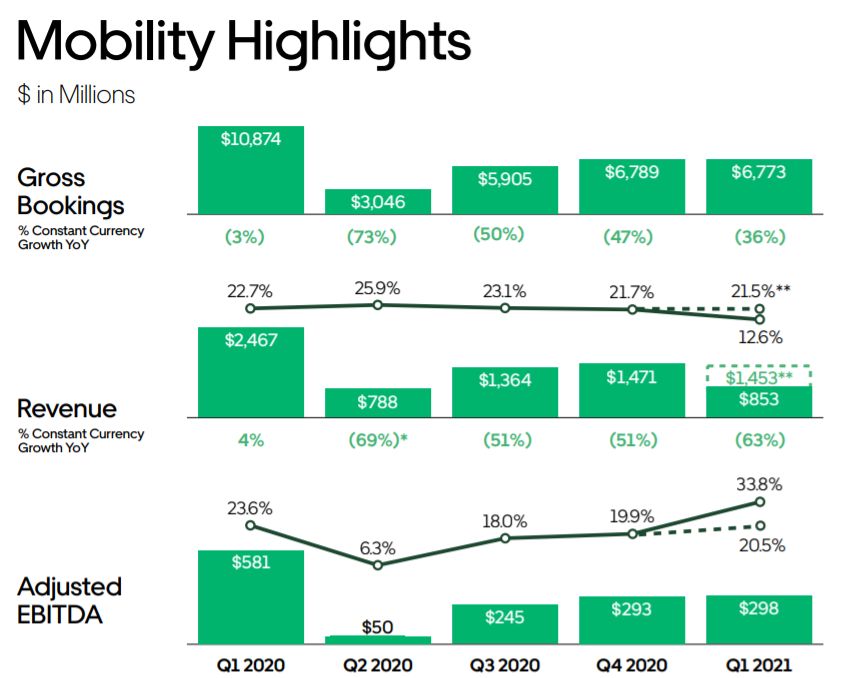

再看优步方面,今年一季度优步仍不意外地延续了一贯的亏损路线:该季度,优步总收入29亿美元,净亏损1.2亿美元,不过较去年同期29.5亿美元的亏损幅度有所收窄。

与滴滴类似,从2019年开始,优步出行业务的调整后EBITDA(税息折旧及摊销前利润,与前文EBITA口径类似)就已为正值。不过,与滴滴今年一季度出行业务盈利增长不同,受海外疫情持续影响,该季度优步出行业务的收入及盈利都较去年同期有所下降:去年一季度,优步出行业务总收入约24.7亿美元,调整后EBITDA约5.8亿美元;今年一季度,该业务线总收入仅约8.5亿美元,调整后EBITDA约3亿美元。

优步出行业务订单额、收入及调整后EBITDA变化。图源:Uber Technologies, Inc. Q1 2021 Earnings

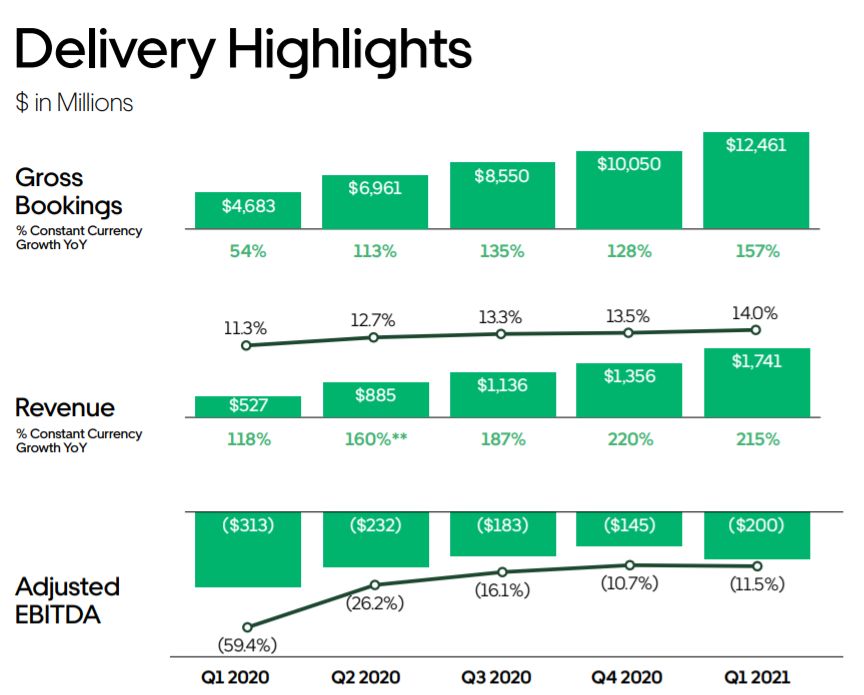

优步另一大业务线是配送业务。受疫情期间外卖、零售配送等需求增强,一季度,优步配送业务收入较去年同期大增215%,调整后EBITDA的亏损幅度也有所收窄,亏损约2亿美元。

优步配送业务订单额、收入及调整后EBITDA变化。图源:Uber Technologies, Inc. Q1 2021 Earnings

目前,优步总订单额中配送订单已占到了大头。一季度,优步配送订单额约124.6亿美元,是出行订单额的近2倍,且较去年同期增长167%。相比之下,优步一季度出行订单额则较去年同期下降约40%。

优步总订单额占比变化(深绿:配送业务;浅绿:出行业务)。图源:Uber Technologies, Inc. Q1 2021 Earnings

因此,优步近期的业绩表现仍然较大程度上受到疫情影响。随着疫情好转、经济重开,可以预见优步的出行业务将重回增长轨道,但配送业务是否将维持如今的高速增长则要打一个问号。

从二级市场表现来看,优步自2019年上市以来股价一直不温不火,自去年11月出现一波股价大涨之后又转向平淡,目前优步股价较年初也未见上涨。美股市场到底有多相信网约车公司的故事与前景,或许仍需要滴滴上市后的表现来解答。

但可以看到的是,目前滴滴和优步的业务线都已经从纯网约车拓展到了网约车 零售配送等综合业务。未来,当两家公司在美股市场再次重逢时,可以预见双方的竞争也将从曾经那场惨烈烧钱的网约车大战,转向怎么讲好属于网约车企业的新增长故事。

#滴滴#、#IPO#

作者:Feng

责编:Feng