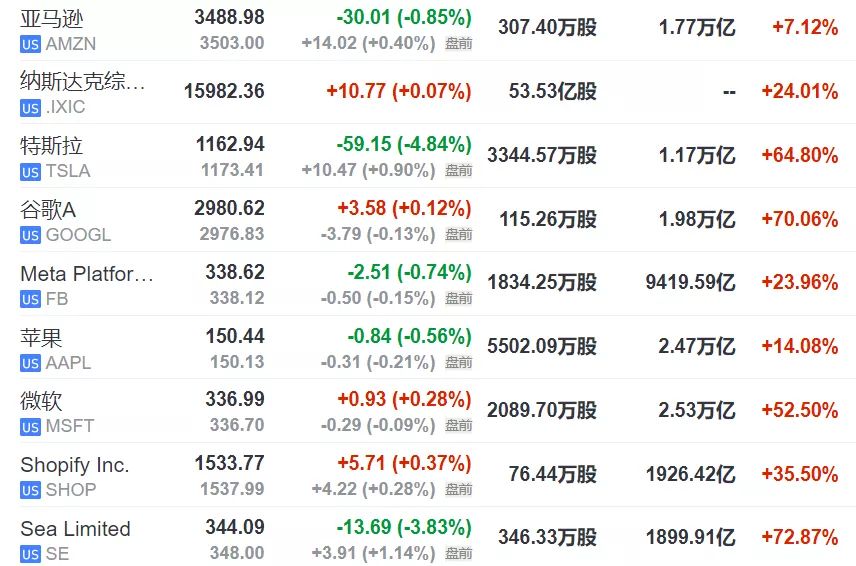

截止11月9日,亚马逊年内涨幅7.12%,大幅落后于纳斯达克综合指数24.01%的年内涨幅,更别提特斯拉、Google、微软们50%以上的涨幅了。

从2020年8月到今年11月,亚马逊股价一直在高位震荡。

从2000年至今,亚马逊股价上涨了200多倍,若以上市日开盘价计算,则上涨了1500多倍。

亚马逊是近20年当之无愧的世界股王。

进入2021年来,为何亚马逊表现持续落后,亚马逊是不是不行了?

当然不是,亚马逊生态系统正在稳步推进,内在价值正在放大。

本文将从以下4个方面展开论述以上观点:

- 亚马逊三季报业绩表现

- 亚马逊业务进展情况

- 为何亚马逊股价停滞不前

- 亚马逊未来展望

一、喜忧参半的三季报

2021年三季度,亚马逊发布了一份喜忧参半的财报。

喜的是AWS业务增长再提速,忧的是AWS以外的整体业务增速大幅放缓。而且,不含AWS业务的话,亚马逊三季度是亏损的。

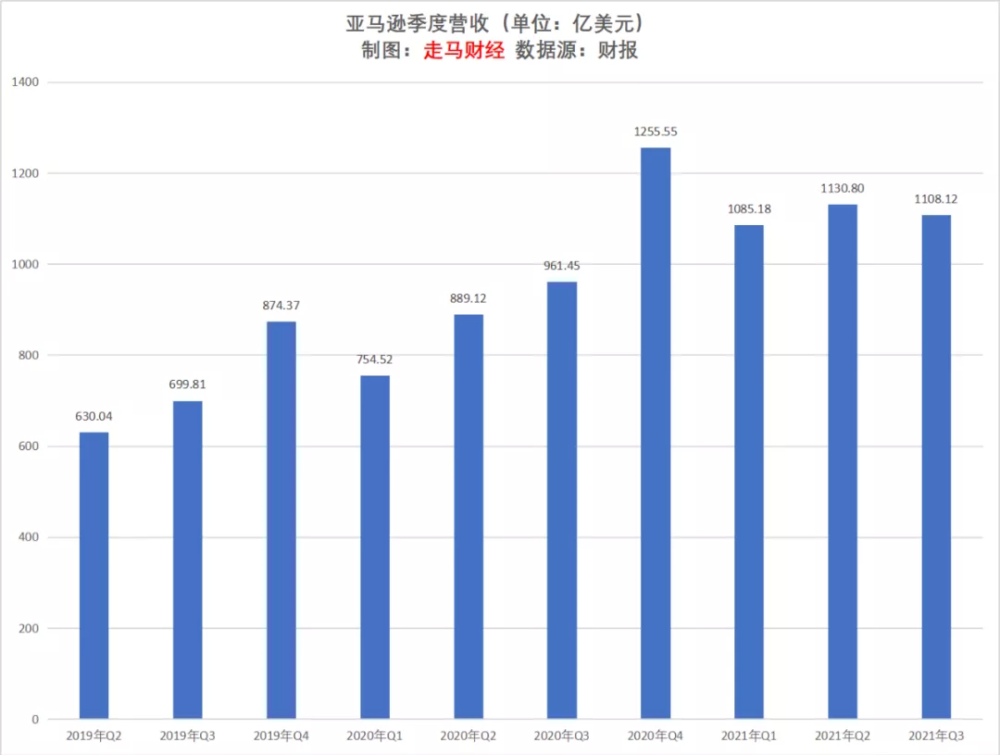

根据财报,亚马逊第三季度营收为1108.12亿美元,与去年同期的961.45亿美元相比增长15%,而市场预期为1116亿美元。

三季度营收环比是下滑的,而且2021年已经过了四分之三,亚马逊的季度营收还没有超过去年的四季度,这在历史上是绝无仅有的。

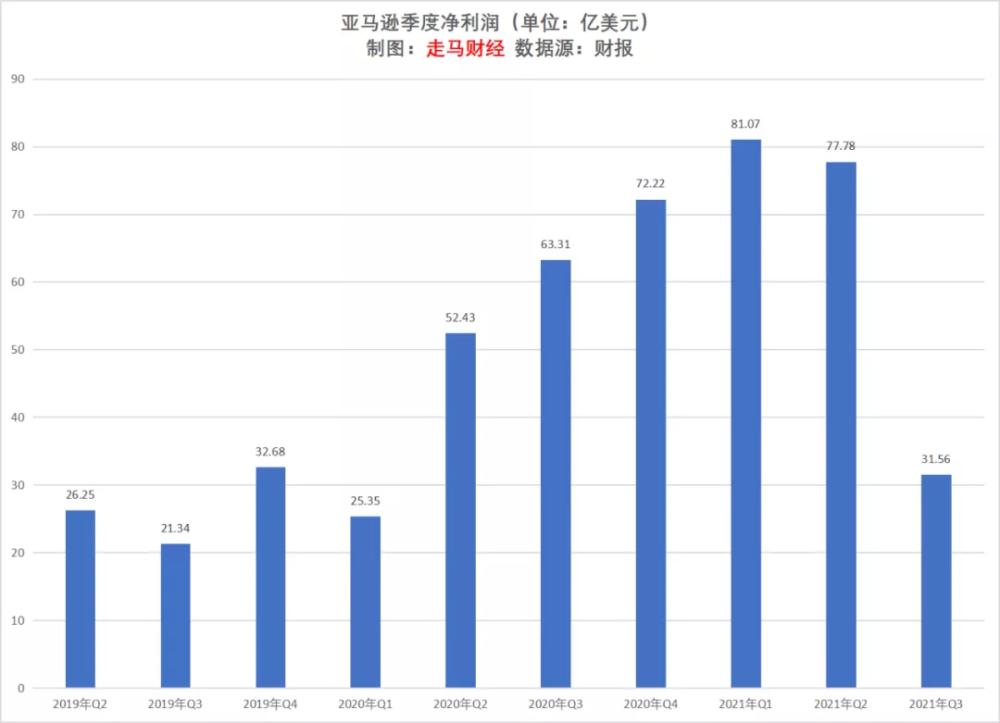

季度净利润为31.56亿美元,同比下降50%,市场预期为46.23亿美元,去年同期的净利润为63.31亿美元;每股摊薄收益6.12美元,市场预期8.92美元,去年同期每股摊薄收益为12.37美元。

三季度的利润表现肯定是不正常的,该季度内,亚马逊整体运营利润48.52亿美元,AWS业务单项运营利润48.83亿美元,这意味着除AWS以外,亚马逊季度内运营亏损了3100万美元。

亚马逊的营收和利润表现都不如预期,这是造成最近一年股价疲软的主要原因,而为何亚马逊的业绩不尽人意,笔者将在本文第三部分展开论述。

虽然三季度表现不尽人意,但是全年来看,亚马逊表现尚可。

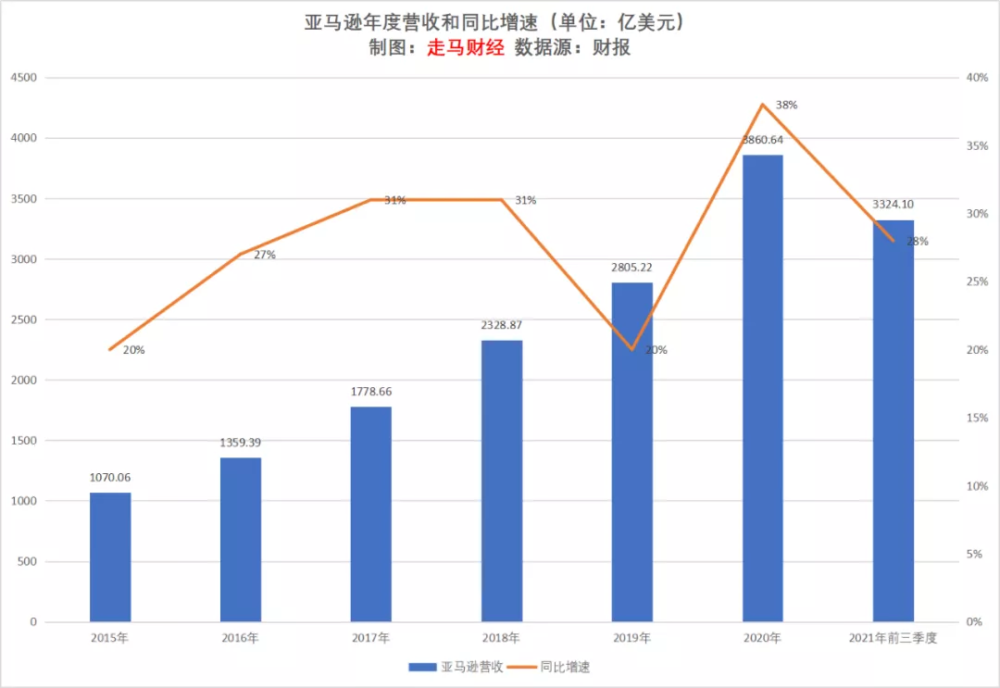

前三季度总营收3324.1亿美元,同比增速仍有28%。公司预期四季度营收在1300-1400亿美元之间,假设取中间值1350亿美元,对应的全年营收为4674.1亿美元,同比增速达到21%。

前三季度总利润190.41亿美元,同比增速35%。公司预期四季度利润在0-30亿美元之间,假设取中间值15亿美元,对应的全年利润为205.41亿美元,同比下滑4%左右。

想象一下,一家年收入达到了近5000亿美元,也就是差不多3万2千亿元收入的公司,仍然保持20%以上的增速,市值1.76万亿美元,是不是觉得性价比还可以?

作为这个星球上收入第三高的公司——前两名分别是沃尔玛和wuli国家电网,亚马逊有可能在2025年成为第一家突破万亿美元营收的公司。

亚马逊目前的业务主要包括6个部分:线上零售、线上第三方业务、实体零售、订阅服务、AWS、以广告业务为主的其他业务。

线上零售指的是亚马逊自营业务,类似于京东自营。

线上第三方业务是亚马逊的第三方电商平台业务,类似于京东第三方服务,或者淘宝天猫,其营收包括平台佣金和亚马逊物流仓储费用。

实体零售指的主要是收购的全食超市业务,也包括亚马逊自己开的书店、亚马逊GO等新兴业态。

订阅服务指的是亚马逊流媒体订阅服务收入,主要是Prime会员服务、Prime video会员和音乐会员等。

AWS是亚马逊的云业务,目前已经是亚马逊最大的利润来源。

其他业务,主要包括亚马逊平台的广告服务。

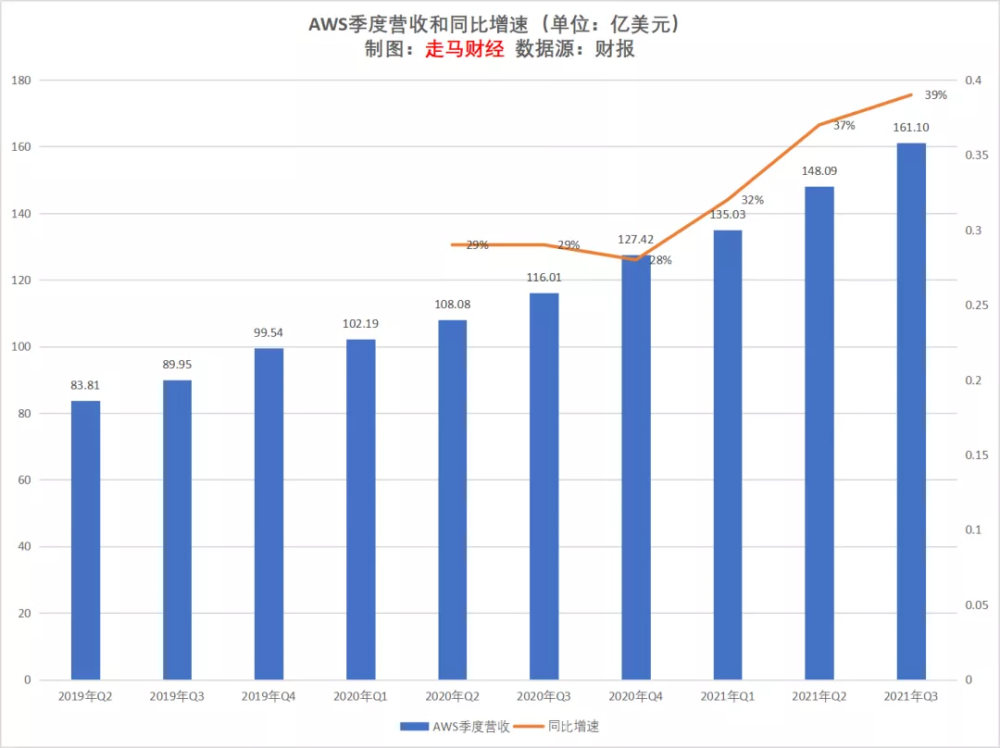

在这六大业务板块中,本季度最大的亮点,仍然来自AWS云业务。

三季度AWS营收达到161.1亿美元,运营利润达到48.8亿美元。

如果AWS是一家独立的公司,其规模早已远超世界500强门槛240亿美元。

若以三季度营收计算年化营收,则可以排进世界150强。

一项规模如此庞大的业务,三季度的增速是39%,连续三个季度增长加速,运营利润率稳定在30%的水平。

怎么赞叹AWS的强大都不过分,更令人赞叹的是,它的潜能还远远没有完全释放。

任何科技行业的人,估计都不会怀疑,万物互联是必然会到来的;大约50%的人已经开始相信,无人驾驶总会到来;可能有20%的人已经开始相信,元宇宙会实现。

无论是万物互联、无人驾驶还是元宇宙,他们都需要云。

人类数字化的进程不止,云的需求就越强劲。

2021年AWS的运营利润将达到180亿美元左右,如果该业务未来9年保持25%的CAGR,那么2030年的运营利润将达到近1500亿美元。

这意味着单单是AWS业务,2030年将可能价值5万亿美元。

至于当下,如果给予50倍PE,2021年的AWS就价值9000亿美元,这么看来,价值1.76万亿美元的亚马逊确实不贵。

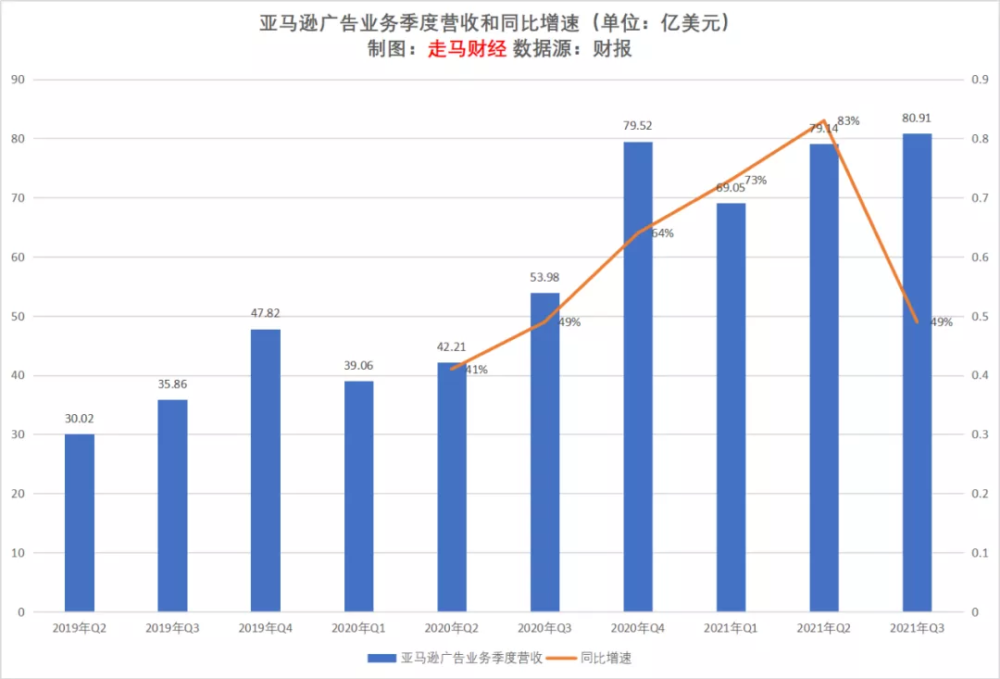

本季度财报的第二大亮点,来自其他业务,也就是亚马逊的广告业务。

广告业务(我们暂且直接用广告业务代指其他业务)三季度收入创造历史记录,达到了80.91亿美元,而且增速仍然维持在49%的高位。当然四季度的广告收入增速很可能会降下来了,但是保持20%以上增速应该是没问题的,而且估计还会维持很多年的20%以上高速增长。

如果可能,希望未来亚马逊能降低第三方平台业务的佣金扣点,大力发展广告业务。

我知道很多做电商的人吐槽亚马逊第三方平台的扣点太高,普遍在8%以上。

实际上这个策略跟他专注于中小企业有关,这种高佣金模式本质上有利于中小企业,不利于大品牌。

所以,你看到耐克、苹果们都不和亚马逊合作了——亚马逊上得耐克、苹果都不是官方旗舰店,但我觉得这对平台上的中小企业商家是好事。

广告业务是出了名的高毛利业务,按三季度营收计算年化收入,亚马逊广告业务已经是一个年化320亿美元收入的资产,在这个收入规模的时候,Meta(原Facebook)处于2016-2017年阶段,彼时它的市值达到了3000亿美元左右,Google处于2010-2011年阶段,彼时它的市值大约2000亿美金。

所以,大家可以估算下亚马逊广告业务价值几何了。

把AWS和广告业务加起来看,亚马逊是不是有点被低估了?

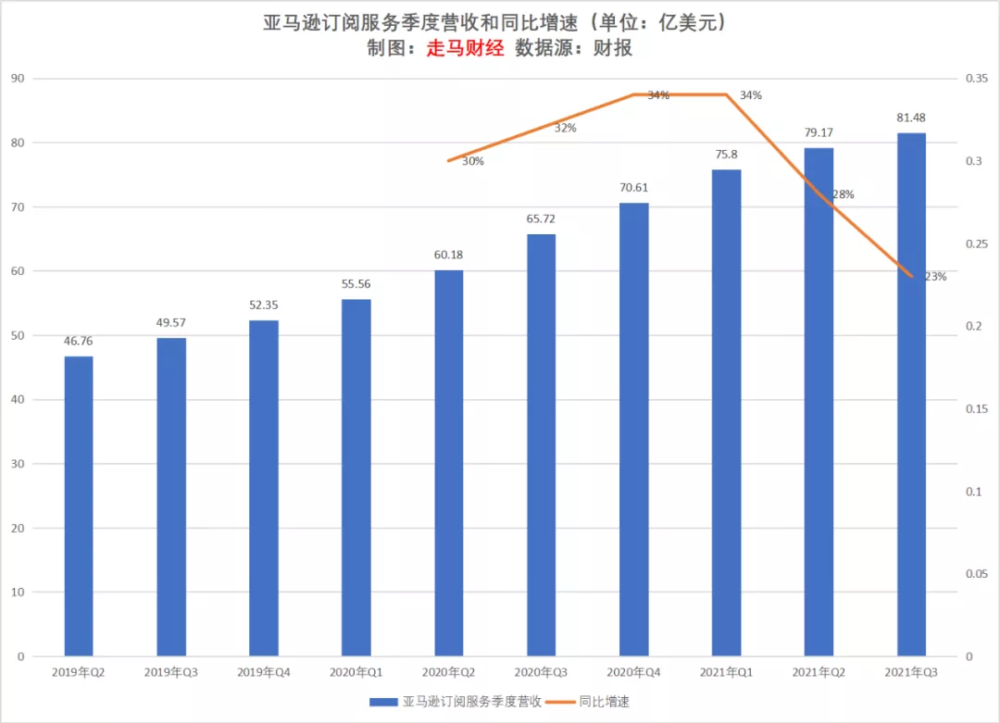

本季度财报的第三大亮点,来自Prime会员订阅服务。

Prime会员是亚马逊推出的一种订阅服务,让成为亚马逊的会员用户可以享受亚马逊平台的各种优惠。比如:Prime air 30 Minutes (无人机配送-30分钟交付),加急配送,当日达、隔天交付,免运费,访问独家亚马逊交易,以及在7月份prime会员日促销的时候可以提前享受优惠 (Prime Early Access Deals)。

同时,Prime会员还能享受Prime video、Prime music、Prime gaming等娱乐服务。

这项服务目前已经吸引了超过2亿个会员,并在过去18个月中吸引了5000多万个新会员。

Prime订阅服务直接对标对象是奈飞,截止三季度,奈飞的全球会员数2.14亿,跟Prime会员数大致相当,季度营收74.83亿美元,略低于Prime订阅服务规模,净利润14.5亿美元,这一点应该强于Prime,后者估计还处于亏损状态,或者至少不赚钱。

奈飞目前市值大约3000亿美元,Prime会员订阅服务板块即便打个对折,也值1500亿美元吧。

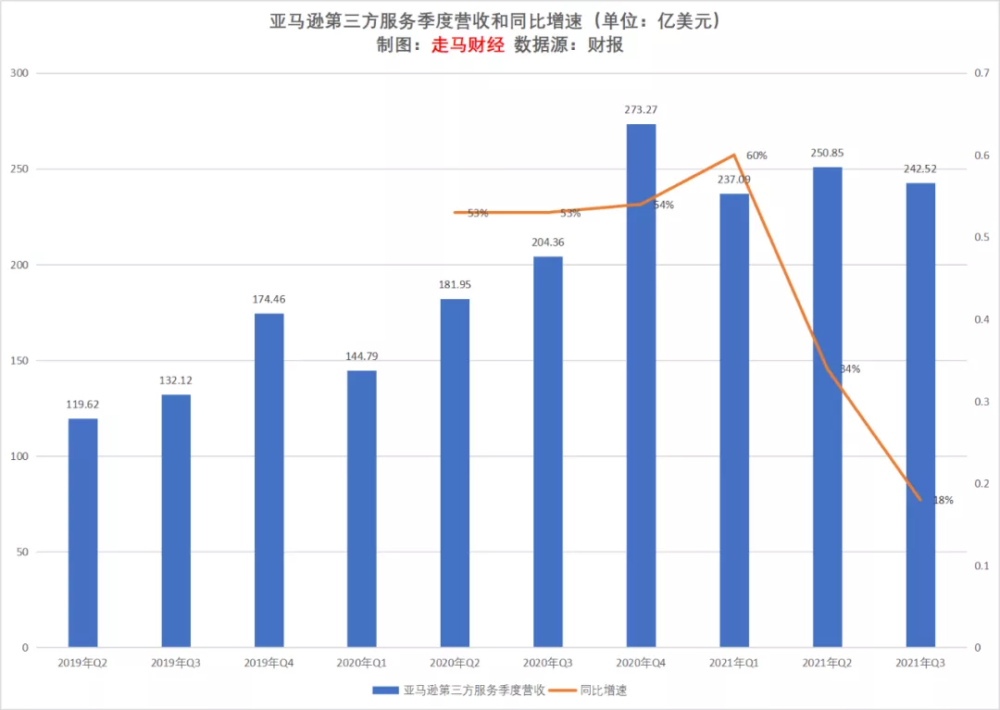

本季度财报的第四大亮点,来自第三方服务业务。

其实第三方业务说是亮点也谈不上,也就是增速比业务整体增速高一点点而已。

三季度亚马逊整体的交易规模环比应该是有所下滑的,第三方服务收入来自于平台佣金和FBA收入,平台交易规模是该项业务收入的根基,如果交易规模出现了下滑,佣金和FBA费用自然也好不到哪里去。

剩下的两块业务,线上零售和线下零售,则属于拖后腿的难兄难弟。

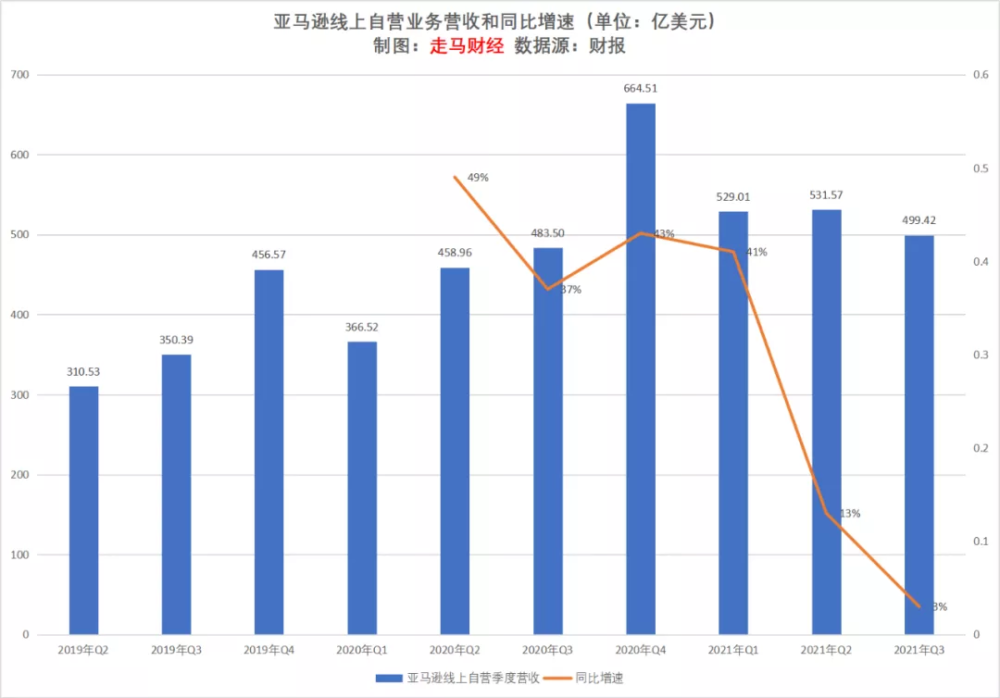

线上自营业务499.42亿美元,同比增速3%,环比下滑6%,属于严重拖整体营收增速后腿的业务板块了。

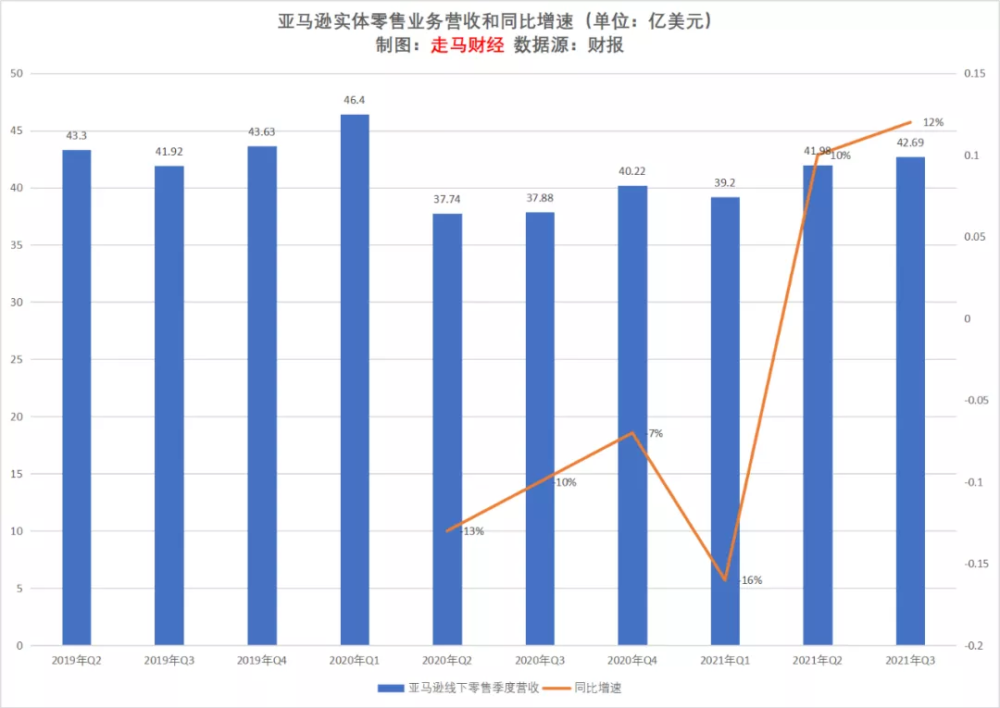

线下实体零售业务42.69亿美元,虽然有12%的同比增速,创近6个季度新高,但是这一营收数据甚至不及2019年Q2的43.3亿美元,也是没啥好说的了。

二、亚马逊业务进展情况

• 亚马逊将当日达服务扩展到亚特兰大、巴尔的摩、夏洛特、芝加哥、底特律、休斯顿、迈阿密、明尼阿波利斯和坦帕,使2020年推出的这一服务覆盖城市扩大到15个。

• 10月3日开始的亚马逊印度购物节吸引了75000多家小企业参加,在印度亚马逊的450个城市销售,这个活动还吸引了苹果、美宝莲和三星等顶级品牌发布1000多个新产品。

• 亚马逊游戏推出了多人在线PC游戏《新世界》,这款游戏成了今年Steam上最多人同时在线的新游戏。在游戏直播平台Twitch上,《新世界》在其发布周内成为最受的游戏,也是有史以来观看量第12高的游戏。

• Prime Video发布了由卡米拉·卡贝洛主演的亚马逊原创电影《灰姑娘》,这部电影在流媒体上排名第一。同时宣布,《指环王》系列将于2022年9月2日在流媒体服务上首映。

• Prime Video在国际上首次推出28款本地原创作品,包括阿根廷、澳大利亚、巴西、加拿大、法国、德国、印度、意大利、日本、墨西哥、西班牙和英国。

• Prime Video与欧足联、德甲、意甲、法甲合作直播赛事,并与英美网球公开赛合作。

• 亚马逊宣布推出Astro,一款新的家用机器人,汇集了人工智能、计算机视觉和传感器方面的先进技术,语音和边缘计算,帮助客户监控他们的家,远程陪护亲人,并在家里带来Alexa语音助手。

• 亚马逊宣布推出Alexa Together,这是一项新的订阅服务,旨在帮助年老的家庭成员感受更多独处的乐趣。

• AWS与八大行业的顶级公司建立了合作关系,它们包括半导体、汽车、酒店、电商、电信、金融、医疗保健和生命科学以及网络安全行业。

• AWS宣布计划于2024年在新西兰开设一个基础设施区域,该区域将包括三个可用区域。在全球范围内,AWS有81个可用性区域,并计划再推出24个可用性区域。

三、亚马逊股价为何停滞不前

亚马逊令人印象深刻的地方,除了20多年股价的暴力上涨,还有它的特立独行,绝不唯华尔街马首是瞻。

在短期利润和长期利益之间的选择时,亚马逊总是选择后者。

正如亚马逊首席执行官贾西所说,“在新冠疫情最初的几个月里,亚马逊在帮助人们维持日常生活方面发挥了重要作用,必要的个人防护用品、食品和其他需要的物品,以及利用AWS帮助企业和政府在应对疫情时保持连续性。这些行动是推动AWS在上一季度同比增长39%的部分原因;但也推动了非同寻常的成本增加。我们的仓储规模几乎翻了一番,在四季度,我们预计这将产生数十亿美元的额外成本。”

随着疫情进入新阶段,大众回归线下生活,亚马逊的线上销售不太可能延续此前的高增长;但是劳动力供应短缺、工资成本增加、全球供应链问题和海运暴涨,又极大地影响了利润。

在短期内,这对亚马逊来说是昂贵的,也许看起来得不偿失。但对在亚马逊购物的消费者和客户来说,这是正确的决策。

也就是说,在短期股价和长期价值方面,亚马逊又一次毫不意外地,站在了长期价值这边。

但是,疫情终将过去,劳动力短缺、全球供应链问题和海运畸形上涨都会结束,所以,并不需要对短期股价的疲软过度担心。

四、亚马逊未来展望

当我们讨论亚马逊这样的公司时,确定性应该是优先被讨论的选项,然后才是成长性。

对于一家市值1.76万亿美元的公司来说,再期望它5年5倍显然是不切实际的幻想。

对于处于历史高位的美股而言,亚马逊最近一年多的持续高位震荡,显然已经消化了绝大部分估值上涨的风险。

而当我们着眼于未来时,如果你的目光足够长远,你很难不被他的云业务吸引,无论是人类数字生活的不可避免地进一步深化,还是消费互联网向产业互联网拓展,抑或是遥远的万物互联、无人驾驶、元宇宙,它们背后都指向一个绕不开的需求——云服务。

基于我们在第一部分关于AWS的数据统计,该项业务5年内单独估值达到3万亿美元上方几乎是板上钉钉的。

不同于阿里巴巴,亚马逊构建了全球电商基础设施,这些基础设施包括遍布全球的仓储、物流,也包括全球各地的品牌、商家、消费者网络。

京东、尤其是美团的表现应该能让大家明白,拥有自营配送网络的电商平台,它的护城河比阿里巴巴这类主要由电商平台构建的网络高得多。

考虑到亚马逊构建的还是一个跨地区的更加复杂的全球物流配送网络,在美国、以及即将到来的欧洲部分地区,亚马逊都已经能做到当日达,这种服务层面的领先优势,不是Tik Tok、Shopify们能随便攻克的。

作为亚马逊的起价业务,它的电商业务价值是长期且巨大的。

只要电商业务长期增长趋势不变,亚马逊广告业务的空间就足够大,如果5年后亚马逊广告业务规模达到1000亿级别,我完全不会感到奇怪。

1000亿级别的Facebook市值8000亿美金。

还有规模庞大的订阅服务业务、慢慢有了起色的游戏业务、潜力巨大的语音操作系统Alexa、电视、平板、阅读器、智能音箱等智能音箱业务。

如果你现在以1.76万亿美金的价格买入亚马逊,5年后很可能收获一个价值5-6万亿美金的AWS 电商 会员 广告业务组合,以及游戏、语音操作系统、智能硬件等未纳入估值的潜力业务。

“如果你想建立一个成功的、可持续发展的公司,不要问未来十年会发生什么可能影响你的公司的变化。相反,你要问自己这样的问题:未来十年事情什么不会改变?然后把所有精力和努力放在这样的事情上。”

这是亚马逊创始人给创业者们的建议,也是亚马逊一直在践行的规则:专注于那些十年后仍不会变化的领域,持续下注。

比如用户体验、低价高品质的商品和服务。

在这一理念指引下,亚马逊电商、会员、云服务、广告、智能硬件不同业务正在飞轮效应驱动下,稳步推进。