网贷,即网络贷款,是借助互联网的优势,可以让借款人足不出户就可完成申请的贷款,包括借款人了解各类贷款的申请条件、准备申请材料、一直到递交贷款申请,都可以在互联网上高效地完成。这些年,网贷已经越来越成为消费者“又爱又恨”的香饽饽产品。

最近监管部门又通报了某消费金融公司的借贷产品,其借款利率高达36%,却依然宣称“利率极低”,不仅侵犯了消费者的知情权,还涉嫌虚假宣传。但是去年以来P2P网贷虽已经清零,可是消费金融公司、小额贷款公司、有互联网贷款资质的公司依然在正常经营,而且业务量并不小。

以马上消费金融为例,公司于2015年6月正式开业,于2016、2017、2018年分别完成三次增资扩股,注册资本金达40亿元。截至2020年末,公司注册用户已突破1.2亿,累计发放贷款超过5400亿元。

但是,由于互联网金融行业监管并不健全等原因,近年来逐渐暴露出一系列问题,比如消费者权益难以得到保障、逾期催收手段不合理、借款利率高等。

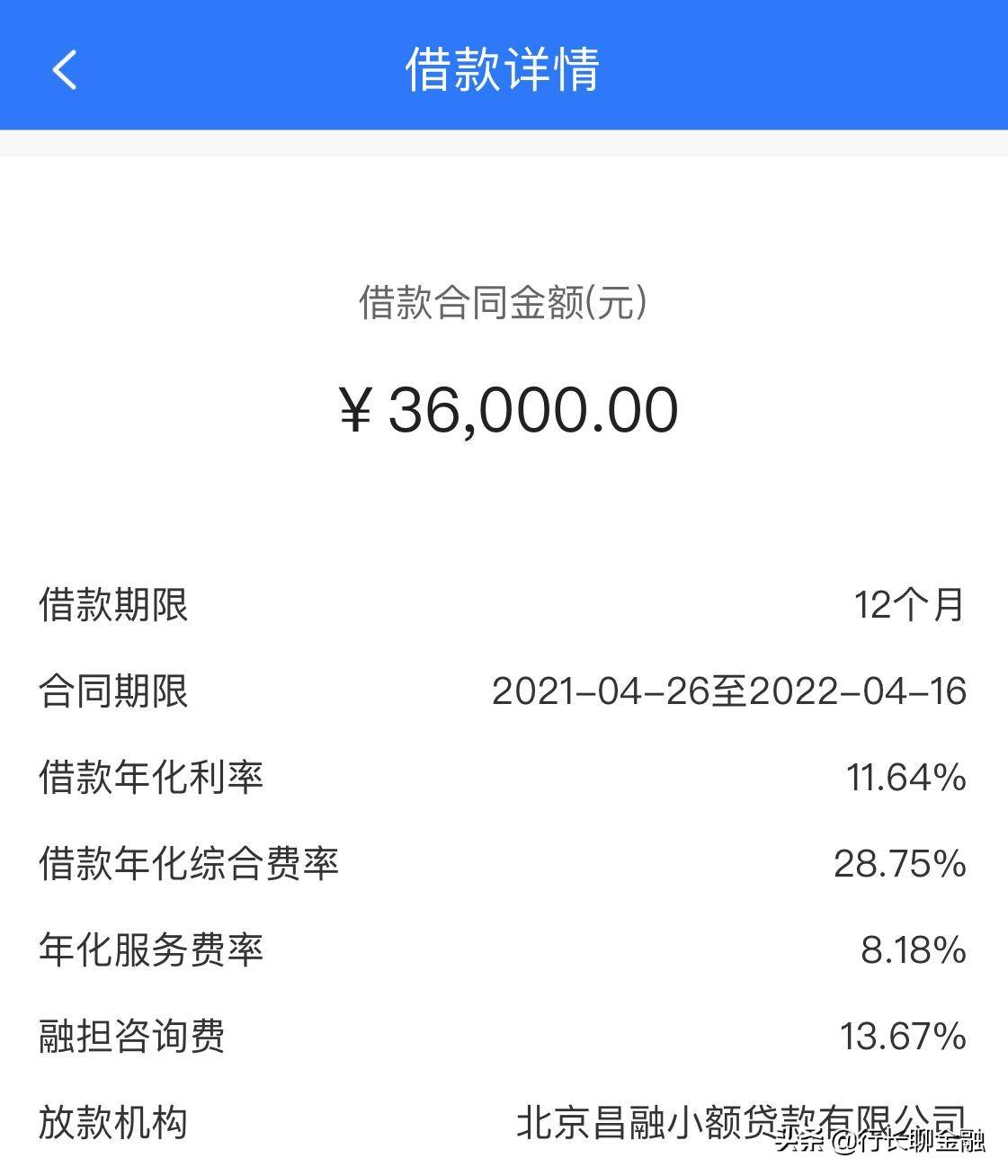

再比如北京恒昌小额贷款公司的产品,其产品借款期限是1年,借款合同写明贷款利率是11.64%,但是加上年化服务费、融担咨询费等费用后,综合费率已经超过28.75%。可事实上借款人仅仅是在平台上申请了贷款而言,平台也没有提供所谓的融担咨询费和服务项目。

以上两个案例仅仅是互联网贷款行业乱象的“冰山一角”。即时网贷行业问题众多,很多借款人还是不得不在这类平台借款,并对这类平台“又爱又恨”,主要原因有:

1、许多银行信用贷款门槛高,担保贷款又难以批评担保人。

2、银行贷款看重借款人的资质,如果资质较差,评分会很低,导致审核不通过。

3、银行贷款流程较长,如果不是在线审批,会影响借款人的资金使用效率。

不过,随着监管的日益健全,互联网贷款也迎来了许多监管新规:

1、2020年11月2日,银保监会联合央行发布《网络小额贷款业务管理暂行办法(征求意见稿)》,其中要求“跨省级行政区域经营网络小额贷款业务的小额贷款公司的注册资本不低于人民币50亿元,且为一次性实缴货币资本。”意味着一大批网贷机构将不能跨省区放款。

2、2021年2月,银保监会出台《关于进一步规范商业银行互联网贷款业务的通知》,商业银行与合作机构共同出资发放的互联网贷款余额,不得超过本行全部贷款余额的50%。意味着银行发放的联合贷资金不能超过标准。

所以,大家在申请网贷的时候,经常会遇到平台匹配资金的情况,如果匹配失败,那么就是没有相应资金放款,也就是所谓的“额度不足”,多数发生在申请人数较多的时候,网贷平台资金供不应求。

最后,行长要提醒大家一句,网贷不比银行贷款,只能临时使用一时,千万不要深陷泥潭,否则很有可能导致在银行申请贷款越来遇难。