作者/禄存

排版/辰也

监制/Yoda

出品/不二研究

头顶“内衣第一股”,爱慕股份有限公司(603511.SH,下称爱慕)的上市光环却只停留在上市首周。

5月31日,爱慕登陆上交所,首日股价大涨44%,随后四天累计涨40%,市值最高飙升到180亿,一度成为市值最高的“内衣第一股”。此后,其股价陷入持续低迷。

「不二研究」发现:爱慕短期大涨后续乏力的走势,与国内其他三家内衣上市公司如出一辙,甚至来得更快一些。

爱慕曾凭借钢圈内衣填补空白市场,一跃成为市占率第一的内衣品牌;但在女性自我解放风潮的引领下,内衣观念变革,舒适无压迫的无钢圈成为当红单品。

在网红内衣品牌铺天盖地的营销之下,作为庞大的传统老牌内衣,爱慕的跟风与转型节奏都稍显迟缓,甚至给后浪消费者中留下“贵而老土”的刻板印象。

上市并非解药。新消费浪潮中,爱慕应当如何守住核心竞争力与市场份额,重获后浪的芳心呢?

28年上市路

在爱慕1993年成立之前,国内有钢圈的内衣并不常见。

爱慕创始人张荣明出身工科,偶然接触到记忆合金胸罩的项目,自此开启爱慕的钢圈内衣神话。从正式推出到拿下北京市占率第一,爱慕仅用了3年,钢圈就是其营销的最大卖点,也为这家内衣企业增添与众不同的元素。

值得的是,爱慕在2017年和2019年的两次融资中,都曾与资方签订了对赌协议,若不能在2022年之前上市,股东有权要求公司回购股份并支付7%的年化收益率,这将导致公司经营的动荡。

对赌协议之下,爱慕终于在今年5月登陆资本市场,其IPO招股书显示:张荣明持股比例为62.23%;以爱慕上市首日120亿市值计算,他的身家已超过75亿元。

从诞生到上市,爱慕走过28年。在几代人的青春中女性意识逐渐崛起,使得国内的内衣市场发生天翻地覆的变化。当上世纪的小背心重新流行,钢圈不再是内衣的标配,无钢圈内衣蓬勃而起。

老牌的爱慕却没有站上无钢圈内衣的风口,错过最佳发展期,此后被迫正面应对后起之秀的冲击。

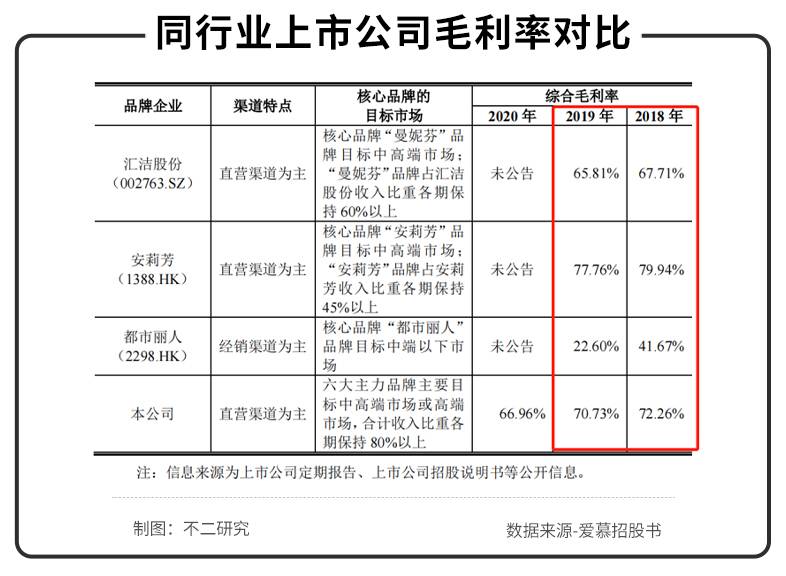

「不二研究」发现,作为一家定位中高端的内衣,爱慕的毛利率虽远高于同行竞对手,但处于持续下滑的趋势中。2017—2020年,爱慕主营业务毛利率分别为73.74%、72.29%、70.73%和67.01%,比同期的行业平均毛利水平高出三至四成。

但是,与已上市的其它内衣品牌相比,则优势不大。例如2019年,安莉芳的毛利率为77.76%。

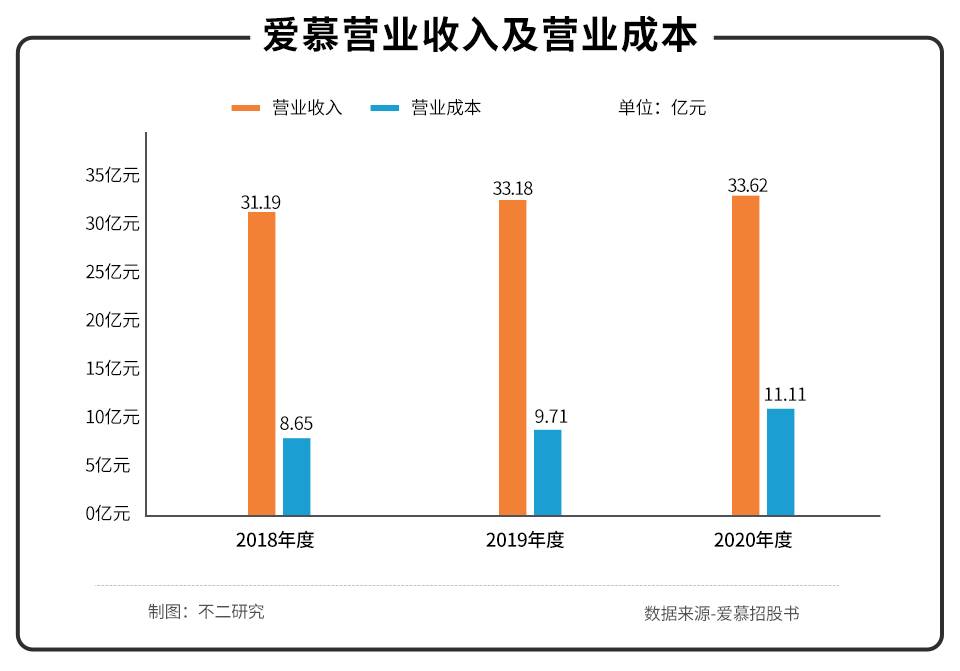

近年来,爱慕的营收保持着正向增长,但营业成本增速已远超营收增速。「不二研究」发现,2018—2020年,爱慕的营业收入分别是31.19亿、33.18亿和33.62亿元,增速为5.83%、6.39%和1.33%;同期,营业成本分别为8.65亿、9.71亿和11.11亿元,增速为12.14%、12.24%和14.39%。爱慕也在招股书中将未来经营业绩下滑的风险列为第一条风险因素。

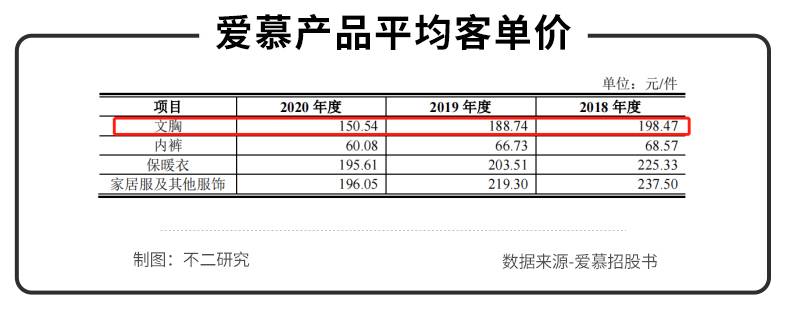

当新兴网红品牌努力提高客单价、提升利润率时,主打中高端市场的爱慕却反其道行之。「不二研究」发现,爱慕所有产品的平均客单价逐年下降,文胸品类2018—2020年价格从198.47元下降到188.74元和150.54元。

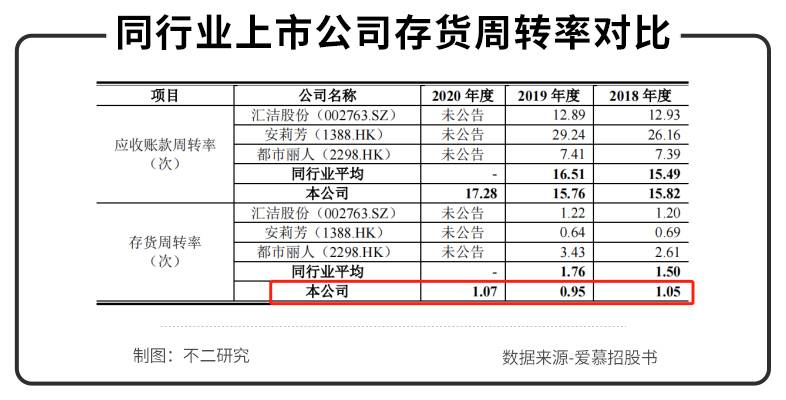

降价通常意味着促销,爱慕销量在2018—2020年确有增长,分别达到1860万件、2102万件和2411万件,但存货账面价值分别为9.05亿、11.32亿和9.44亿元,存货周转率为1.05、0.95和1.07,18—19年远低于同行同期的1.50、1.76,从侧面折射出爱慕产品的畅销性一般。

从销售费用来看,爱慕2018—2019年销售费用,分别为13. 96亿、15. 58亿和14.09亿,虽然2020年销售费用率同比减少5.04%,但主要由于疫情影响下的闭店流。

在「不二研究」看来,以实体店销售为主的爱慕,未来可能继续扩充线下网络;关店所带来的营业利润增长可能并不具备可持续性。

低壁垒行业,难觅护城河

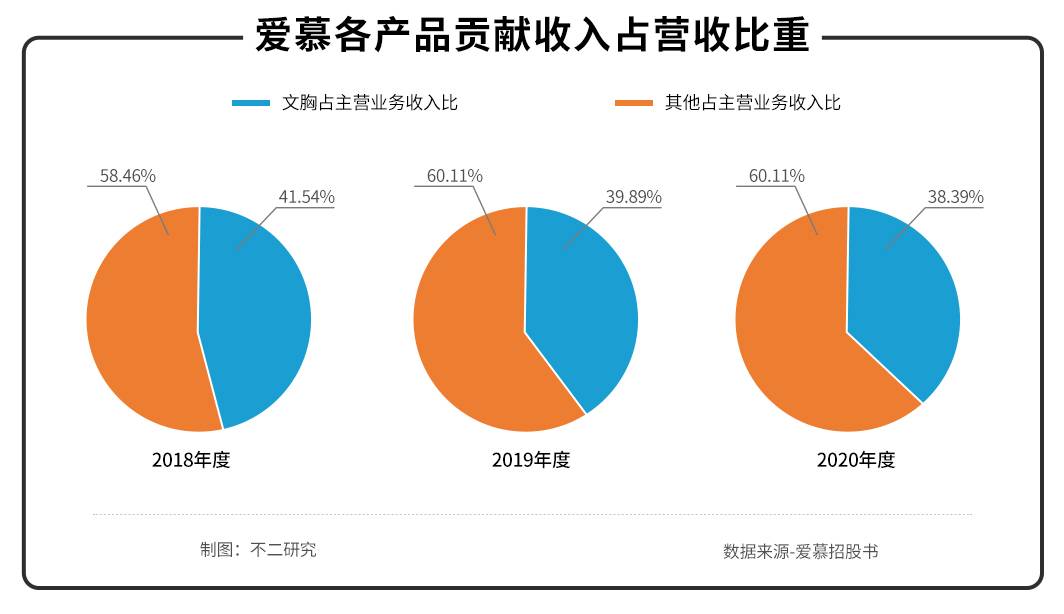

从钢圈文胸起家,经过28年的发展,爱慕的产品线已经逐步扩展至内裤、保暖衣、家居服、袜类、家纺、家居饰品、防护口罩等多个品类。「不二研究」发现,文胸一直是其主要的收入来源,2018—2020年度分别贡献了营收的41.54%、39.89%和38.89%,出现小幅度下滑。

「不二研究」认为,品牌、渠道和研发,是内衣行业的三大壁垒。在品牌建设方面,爱慕已建立起丰富的品牌矩阵,均定位中高端市场。主品牌爱慕(AIMER)仍然是营收主力军,2020 年营收达10.87亿元,占总收入比重 32.52%。爱慕先生(AIMER MEN)营收6.1亿元,占比 18.25%;爱慕儿童(AIMER KIDS)营收达 4.02 亿元,占比 12.02%;其他品牌营收达 5.48 亿元,占比 16.4%。

当无钢圈刚流行时,爱慕并没有足够重视,甚至在2015年,因工厂问题砍掉了旗下一个无钢圈内衣品类。2018年,爱慕重新推出无钢圈新品牌“乎兮”,但效果不及预期,2018—2020年实现4.68万、4041万和1.28亿元的收入,其中,2020年占总营收的比例不足4%。

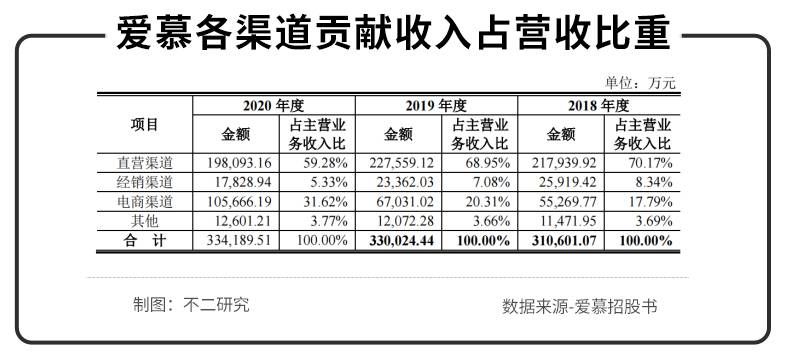

在销售渠道方面,爱慕仍以线下直营为主,经销渠道为辅。「不二研究」发现,2018—2020年,其直营渠道贡献收入占比持续下滑,从70.17%下降到68.95%、59.28%。

同时,其电商渠道不断发力,2020年占比达到31.62%,同比增长11.31%。线上销售2020年贡献10.57亿元,较上年增长57.64%,其中有70%的收入依赖唯品会、天猫等第三方电商平台。

但是,由于线上渠道的消费者对于价格的敏感性较高,线上渠道的毛利率比线下销售更低,「不二研究」认为线上销售的增长可能会进一步摊薄毛利。

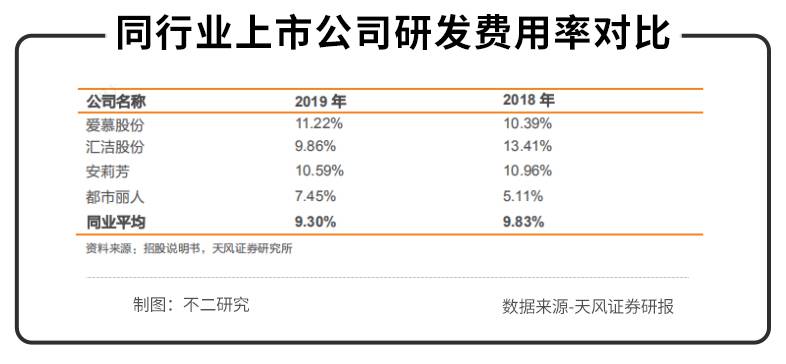

自诞生起,爱慕在研发方面就具有较大优势,投入也比同行更多。2018~2020年,爱慕的研发费用分别为1.03亿、1.06亿和1.09亿元,其中18—19年管理费用及研发费用率分别为10.39%和11.22%,高于行业平均的9.83%、9.30%。

其招股书显示:截至2020年末,爱慕取得294项专利,还参与制定了2项国家标准、15项行业标准和6项团体标准。

此外,面料也是内衣行业的核心竞争力之一。2018~2020年,爱慕的原材料在主营业务成本的占比为 43.17%、39.96%和39.70%,原材料价格的波动也将影响其利润水平。

从行业壁垒的角度考虑,内衣行业并不具有太高的门槛,爱慕一直标榜的科技底色也很难形成护城河。强营销的特性使得渠道格外重要,但分布在大大小小商场中的爱慕实体店,贡献的营收在持续下滑。

与此同时,在电商平台,爱慕近三成的收入依赖于专营尾货的唯品会。要想维护行业第一的市占率,爱慕需要发力钻研电商玩法。

当钢圈不再是标配

伴随社会思潮颠覆式的变化,内衣也不再营销性感,而是转向讲究舒适和品质的悦己消费观。丁香医生认为,无论什么内衣都无法解决外扩和副乳问题。钢圈的作用更多在于“聚拢”而非保健,因此其存在的必要性受到广泛质疑。

传统品牌如果来不及走出“舒适圈”,将面临残酷的淘汰赛。曾经的“内衣第一股”都市丽人关店将近千家,知名品牌安莉芳业绩也出现了大幅下滑,汇洁股份更是陷入增长停滞。就连风光数十年的维密,英国公司也在2020年宣布破产,母公司永久关闭了250家门店。

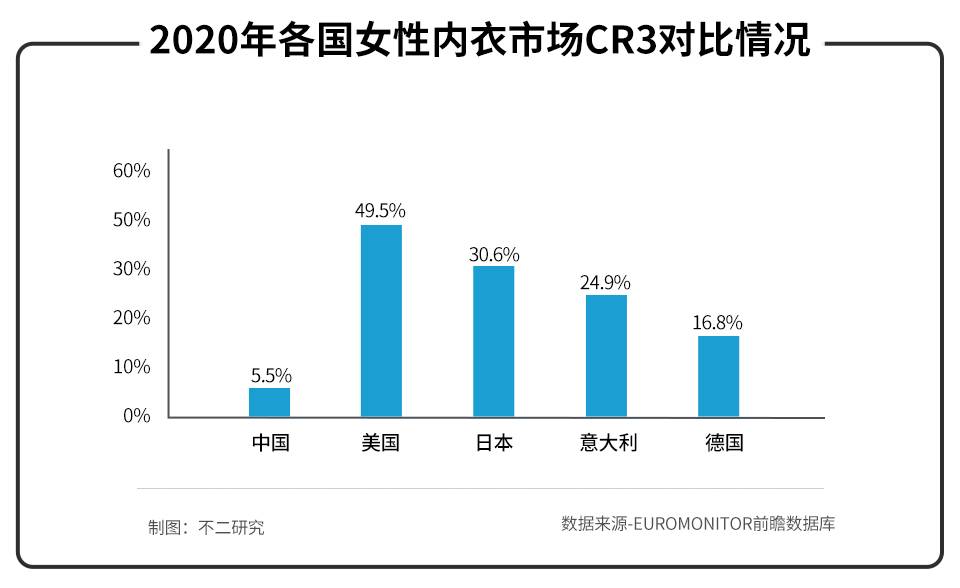

虽然从市值看,爱慕已成国内的内衣第一股,但国内女性内衣品牌多达数千个以上,并没有绝对龙头。据Euromonitor数据,2020年我国女士内衣市场市场集中度CR3仅为5.5%,同期美国、日本、意大利和德国市场集中度CR3分别为49.5%、30.6%、24.9%和16.8%。

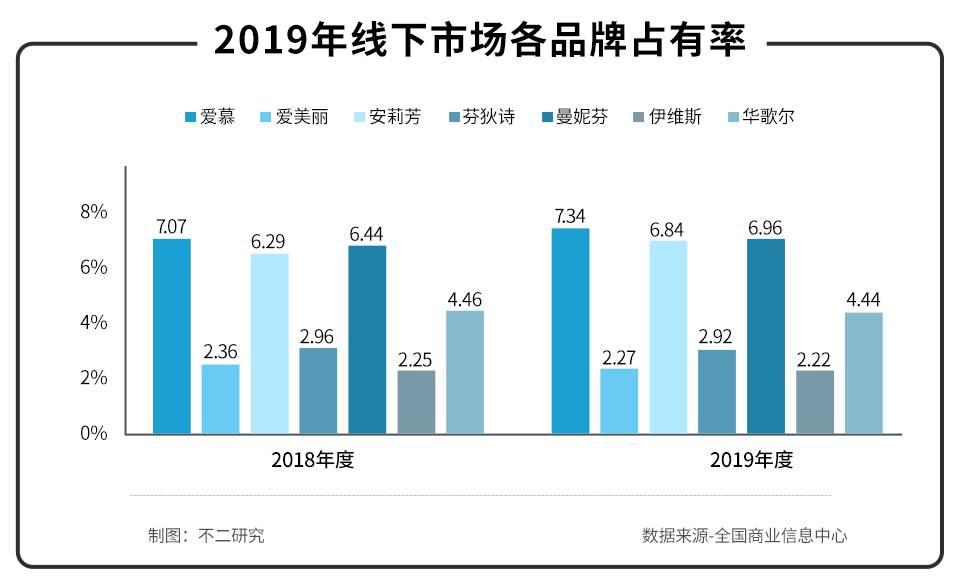

据全国商业信息中心数据显示,2019年线下内衣市场爱慕(AIMER)、安莉芳和曼妮芬分列前三,综合占有率为7.34%、6.84%和6.96%,三者咬合紧密。爱慕旗下两大品牌爱慕(AIMER)和爱美丽的市占率加总后为9.61%,而安莉芳旗下安莉芳、芬狄诗合计市场占有率达9.76%。

「不二研究」发现,不仅传统的内衣品牌竞争激烈,电商渠道也诞生了强有力的竞争对手。

例如:内外、蕉内、Ubras、奶糖派等新兴内衣品牌,主打舒适无痕的无钢圈内衣,获得了红杉中国、今日资本、IDG资本等一批基金的青睐。以内外为例,其诞生于线上,但线下店也在逐步扩张。且电商品牌的线下店通常装潢精美,能增进用户体验、对线上渠道导流。

即使再昂贵的内衣,店员也建议“三个月进行更换”,如果单价过高,购买内衣将成为女性终其一生的“奢侈消费”。在「不二研究」看来,新兴内衣品牌凭借高性价比,拉低了行业的整体价格水平,撕开竞争新局面。甚至德国老牌高端内衣黛安芬都开始降价,价位近800元/件的“贵妇品牌”开始推出100元左右的平价产品。

爱慕的客单价也处在逐年的下降中,其2020年的平均客单价为150.5元,已与定位平价的都市丽人相差无几。或许,低价策略能够给爱慕赢得更多的窗口时间,但终究不是长久之计。

不革新,就落伍

当钢圈底牌被抽走、无钢圈风潮轰轰烈烈,爱慕真能“抛下”自己的王牌,全力转攻无钢圈市场吗?

爱慕的困局不仅在此。毕竟平价内衣都“卷”起来了,且外形、面料、舒适度均在线,爱慕是否需要“自降身价”提高性价比,事关品牌定位和调性。毕竟,在很多年轻消费者心中,爱慕是妈妈辈内衣的代表。

选择继续做商场里的“高级货”,还是拥抱“后浪”消费者,或是在二者中找到平衡点,爱慕需要多一些的年轻思维。

本文部分参考资料:

1.《爱慕上市 起底张荣明的“性感帝国”》,奇点商业地产

2.《上市恐怕也救不了爱慕》,蓝鲸财经

3.《爱慕股份上市,女性内衣撑起33亿营收,但“性感生意”也不好做了》,AI财经社

不二研究郑重声明:文中观点系作者个人观点,不代表本平台就此提出任何投资建议。投资者应谨慎理性作出投资决策。