爱美之心,人皆有之。

以前受限于条件,我们只能是化化妆,抹抹口红。现在技术发达了,我们甚至可以改变自己的容貌。

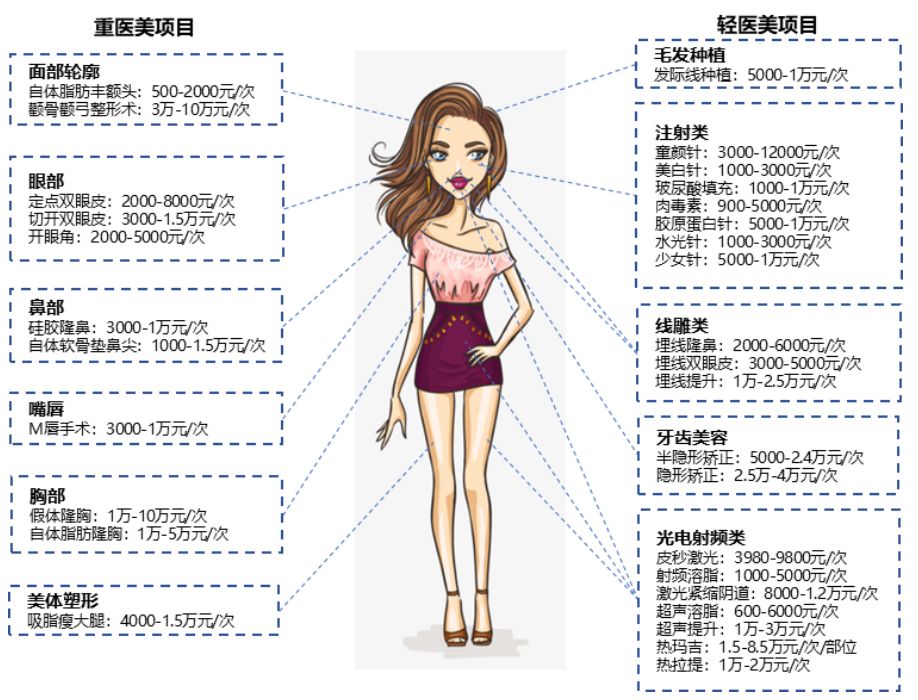

隆鼻、丰唇、拉双眼皮、瘦脸,这些内容都是时下最流行的轻奢微整形。

为什么说它是轻奢呢?

因为这个确实不是普通人能够承受得起的。就拿最普通的玻尿酸来说,有效期就半年到1年时间,每一针费用在几千到1万元左右,相当于一个LV包包的价格。

如果要长期打,确实是要高收入人群才能承受。

医美主要业务领域

医美项目一张图

按照实施轻重来分的话,可以分为轻医美项目和重医美项目,主要是看是否需要进行手术。这里主要分析的是非手术类的轻医美业务。

中国市场总实施疗程数中,非手术类占比 70%,手术类占比 30%。在非手术类中,注射类占比 85%,非注射类占比 15%。

针对轻医美业务,时下最热门的要属注射类的医美服务。这里面又分为3类,分别是填充、修复、抑制。

其中,以填充类的玻尿酸注射最受欢迎,占比 66%,主要效果是除皱、丰润。肉毒素注射以 33%的占比位居第二,主要效果是去皱、瘦脸。

中国医美市场规模

根据艾瑞咨询的数据,2019 国内医疗美容市场规模达 1769 亿元,预计至 2023年医美市场规模超过 3000 亿元,市场迎来快速发展阶段。

肉毒素的市场

全球范围内,肉毒素是最受欢迎的非手术类美容项目之一。

据统计,肉毒素项目占注射类医美的比例为 33%,同比增长 90.56%,是快速兴起的注射医疗美容项目。

2019 年肉毒素在国内市场规模约 40 亿人民币(规范市场),预计到 2025 年国内市场规模逾 125 亿人民币。

肉毒素有一个庞大的水货市场,经营的是非正规渠道引入的国外产品,主要是韩国产品。随着行业监管趋严,“水货”将逐渐出清,正规市场空间将进一步释放。

如果说其他行业是国产替代的逻辑的话,那么肉毒素行业现状是水货替代的逻辑。

玻尿酸的市场

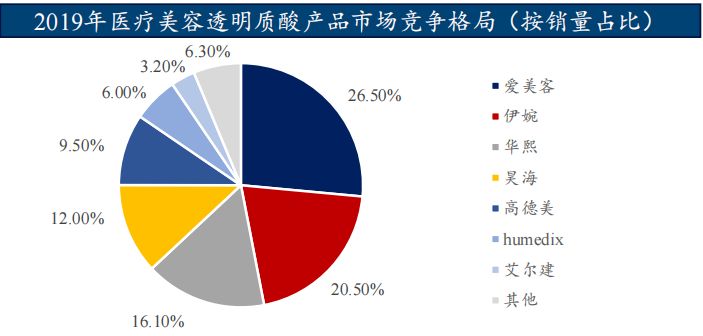

2019年中国医疗美容透明质酸产品市场规模达到47.6亿元人民币,2015-2019年复合增长率达到26.2%。

受益于透明质酸产品类型的不断丰富,中国医疗美容透明质酸产品整体市场规模将进一步扩大,预计在2024年达到120.4亿元人民币。

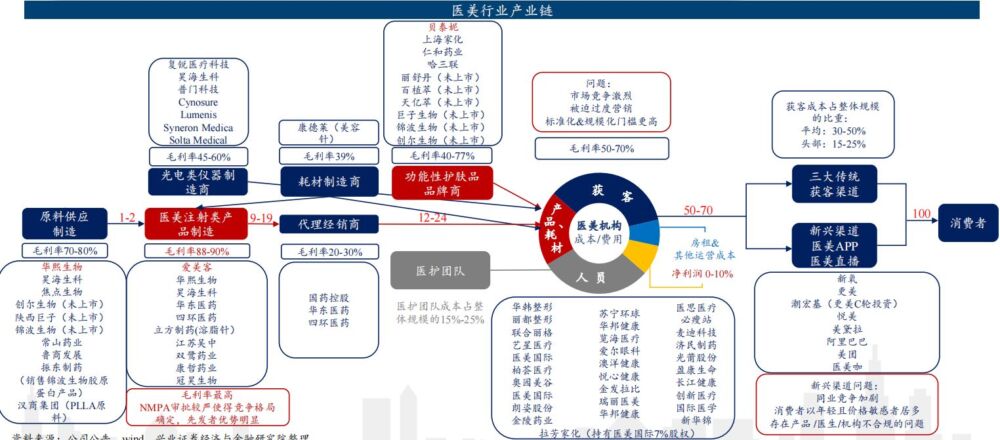

注射类医美上下游厂家

注射类医美行业的上游为原材料生产厂家,主要有爱美客、华熙生物、四环医药、昊海生物等;

中游为各类产品代理或者经销商,主要有爱美客、四环医药、华东医药等

下游为各种美容整形医院,主要有奥园美谷、朗姿股份、苏宁环球、华韩整形等

相对来讲,上游原料研发与生产对于企业的技术能力要求较高,毛利率也最高。

中游的渠道代理只要找到国内外合适的产品,建好营销渠道,就能快速铺开。但是受限于国家对于医美制剂的严格管理,即使是经过FDA认证的产品,仍需在国内经过临床认证。

下游的整形医院则陷入一种激烈的营销竞争,这个行业很难快速建立起全国的连锁,非常依赖经验丰富的医生,因此也很难形成标准化。

注射类医美领军企业分析

爱美客

微整注射类四类中,爱美客产品线相对较为齐全,且已具备强势产品嗨体。

①填充类产品,爱美客布局嗨体,爱芙莱、爱美飞、逸美一加一;

②补充类产品,爱美客童颜针已于2021年上半年获批上市;

③支撑类产品,爱美客布局含PVA微球的宝尼达及紧恋埋植线;

④萎缩类产品,爱美客与Huons合作的橙毒有望在2024年左右获批上市。

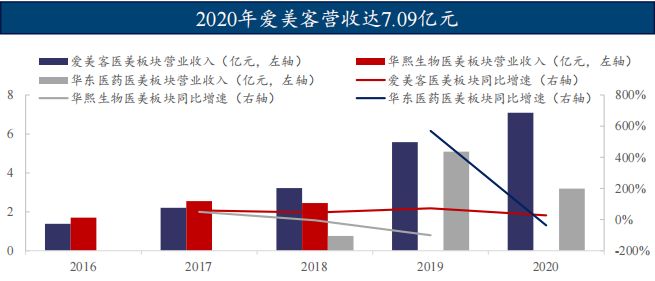

从医美业务的总营收来讲,目前国内企业里面也是爱美客排名第一。

预计爱美客2021-2023年营收规模分别为15.01/22.41/31.40亿元。

考虑到公司毛利率达90 %,搭配经销渠道的拓展降低费用,公司尚有较大空间提升销售费用率。预计2021-2023年归母净利润分别为8.84/13.30/18.14亿元。

四环医药

目前代理韩国的注射用肉毒素产品乐提葆®已在国内获批上市,有望快速在年轻群体中得到推广,售价相比国外的保妥适产品有优势。

公司将通过国外产品代理、技术转化和自主研发等多种方式,快速建立和打造强大医美产品管线,多款重磅新产品于三年内上市,形成强大的产品矩阵。

与韩国 Hugel 深度合作,代理玻尿酸产品德彩即将在国内获批上市。

目前公司在医美领域已战略性地建立了直营 代理商团队的销售模式、截至 2020 年,公司合作代理商 40 余家、销售团队超 60 人,目标覆盖的医疗数量 3000 家。

华熙生物

华熙生物从今年开始打造以润致为重点的玻尿酸注射品牌,今年已推出专门针对额部静态纹的御龄双子针,后续持续公司其他产品线的布局。

华东医药

公司的少女针于2021年4月获批,该产品注射层位更深,对医生技术要求更高,相较于童颜针而言,其产品放量速度或更需依赖B C端教育。

在产品线布局上,华东医药也是布局了全系列的产品,未来有望实现套餐式的销售。

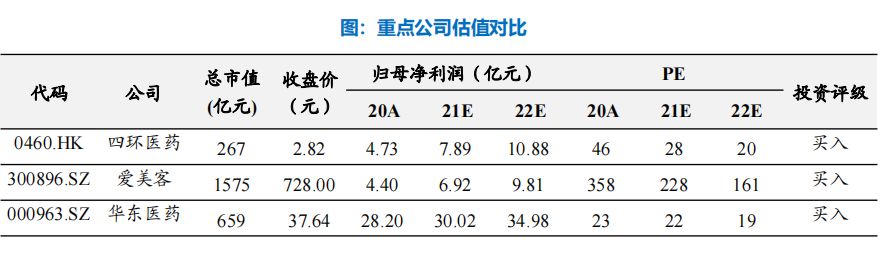

3家公司的估值对比

从上图我们可以看到,爱美客的PE倍数最高,四环医药总市值最低,PE也较合理,个人感觉具备较好的投资机会。