安女士的丈夫常年在外地工作,强度大、意外风险高,于是他几年前就在线下配齐了保险,但由于经费不足,安太太和儿子还没有配置。

就在 1 个月前,2 岁的儿子误食了放在床头的隔夜牛奶,导致急性肠胃炎。住院花费了 6000 多元后痊愈了,但对他们来说,这是一笔不小的花销。

安女士在医院与其他宝妈聊天时,宝妈们告诉她,她们给孩子买了保险,这次出院后可以报销。

在宝妈的推荐下,安女士预约了我们的“ 1 V 1 咨询”。了解之后,我们告诉她,这次治疗急性肠胃炎的费用,是没办法报销的,现在配置保险只能为以后做考虑。

下面我们来看看安女士的家庭情况。

可以看到,安女士一家的收入并不高,除去家庭开支外,他们还有 15 万的车贷,每年能拿出来的预算只有 3000 元左右。

安女士健康情况良好,可以选的产品比较多。由于儿子曾患过急性肠胃炎,我们在给孩子选择产品的时候,需要认真看一下 健康告知。

最终确定了以下这套“宝宝和妈妈”的方案,我们一起来看一下。

我们可以看到,配齐了安女士的四大险种以及小孩的三大险种,总保费是 3194.9 元,是在安女士的预算范围的。下面我们来看一下投保思路。

1、 意外险

我们为安女士选择的是 小米综合意外 2020,这款产品性价比很高,不仅价格便宜,还不限 社保内外,只要符合规定就能 100% 报销。

例如:出现做饭烫伤、浴室滑倒等这类意外,在医院的花费都是可以报销的,每年有 2 万元额度。如果因为这些意外住院,每天还能额外领取 150 元。

小朋友比较调皮,平时追赶打闹难免会受伤。我们选择的是 大保镖 II 意外险(少儿版),这款产品的也很便宜,保障也比较全面。

如果出现跑步摔伤、骨折等这类意外,花费超过 100 元的部分,符合规定即可 100% 报销,如果因为这些意外住院,每天还能额外领取 100 元住院津贴。

2、 医疗险

我们为安女士和她的孩子都选择了 好医保长期医疗险(6 年版),这款产品的特点是 6 年保证续保,6 年期间续保不需要审核,身体变差或理赔过都能续保。

医疗险可以报销治疗疾病的花费,假设得了胆囊炎,医药费总共 2 万元,经社保报销后,自费超过 1 万的部分,满足条件都能报销,能缓解家庭很大一部分压力。

另外,安女士的孩子虽然得过急性肠胃炎,但我们也看过了,好医保长期医疗险(6 年版)健康告知是有将急性肠胃炎当做例外项,所以可以直接购买。

3、 重疾险

我们为安女士搭配了 健康福(保 20/30 年)升级版 重疾险,配置了 30 万,保 30 年。

如果保障的 30 年中间不幸确诊了癌症等重疾,就可以一次性获得 30 万元的补偿。这笔费用可以用来补偿因疾病带来的家庭经济收入损失,以维持家庭日常开销。

为孩子配置了 大黄蜂 5 号,由于预算有限,我们同样配置了 30 万,保 30 年。

这款产品除了保重、中、轻症的基本保障外,如果不幸确诊少儿特疾可以赔付 2 倍的基本保额,少儿罕见病可赔 3 倍的基本保额。

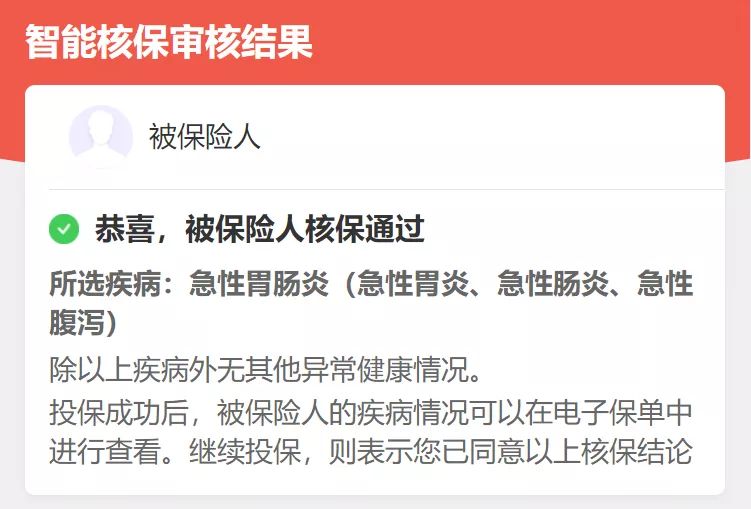

由于孩子得过急性肠胃炎,我们选择大黄蜂 5 号时有看到,这款产品需要进行智能核保,急性肠胃炎通过智能核保后能正常购买。

4、 寿险

由于安女士的小孩无需承担家庭的经济收入责任,所以寿险不需要给孩子配置。而安女士,我们为她配置了 30 万保额的 定海柱 2 号 定期寿险。

孩子是安女士心中最大的责任,寿险虽然“死了才能赔”,但留下的钱能保障孩子未来一段时间的生活,也全了安女士内心的爱和责任。

综合看来,这套方案将安女士以及她小孩险种都配齐了,预算也是符合她的预期。

安女士对这个方案也有一些疑问,我们对她的问题进行了解答,我们一起来看一下。

Q:买了意外险为什么还要买医疗险?

意外险对意外的定义是突发的、非本意的、外来的、非疾病的,例如平时的浴室跌倒、运动扭伤等。

所以意外险只能报销意外伤害造成的医疗费用,如果是疾病产生的医疗费用,意外险是不可以报销的。

比如,得了胆囊炎这类疾病,意外险是无法报销的,此时就需要一份医疗险来报销疾病的花费。

孩子是我们的希望,所以我们总想给他们最好的,连买保险也是。

但配置保险的时候,一定要先保障好大人,再保障小孩。对一个家庭来说,大人的平安,才是孩子健康成长的前提。

今天的分享如果对你有用,在文章底部点个 “赞” 吧,也欢迎转发给有需要的亲朋好友。

有任何问题,欢迎留言:)

我是深蓝君,专注保险测评,日常科普保险干货。

保险里的坑数不胜数,我们老百姓真的防不胜防。

为了更好的帮助大家,我呕心沥血整理了一系列知识干货,欢迎自取!

只要深蓝保,给我私信:福利,即可免费领取以下资料包:

「产品榜单」:每月更新四大险种最高性价比产品排行榜!

「投保指南」:儿童、成人、老人各年龄段科学投保指南,还有价值169元课程免费赠送!

「防坑攻略」:重疾险、医疗险、意外险、定寿四大险种最全避坑攻略!

「保险方案」:年收入5万、10万、20万、50万家庭不同需求的保险规划方案。

「疾病核保」:乙肝、结节、高血压、糖尿病等常见疾病快速投保指南。

「社保手册」:全国各地医保报销、养老金领取等详细解读,全网最全社保使用手册!

推荐阅读:

- 保险购买攻略:

你的保险可能白买了,除非做好这一点

保险都是骗人的?专家:别再陷入这6大理赔误区

揭秘!卖保险真能年入百万吗?真相竟然如此残酷…

揭秘保险套路!健康告知随便填,过了两年一定赔?

风波中的相互宝!半个月超170万人退出,其中有你吗?

为什么劝你别急着买重疾险!其中的三大真相,你都知道吗

- 社保实操指南:

社保交满15年后,退休能领多少养老金?上班族注意了

社保断缴一个月,你将立刻失去这些资格!后果这么严重?

天价抗癌药进了医保,医院却买不到了?内行人道出原因

辞职了,社保怎么处理?打了61次社保局电话后,写了此篇