存货周转率越高,说明企业产品更畅销,企业相对于客户处于相对强势的地位,应收账款的回收可能越快,应收款项也因为资金回收效率高而相应减少,企业经营也越健康。

1应收账款管理能力的衡量指标

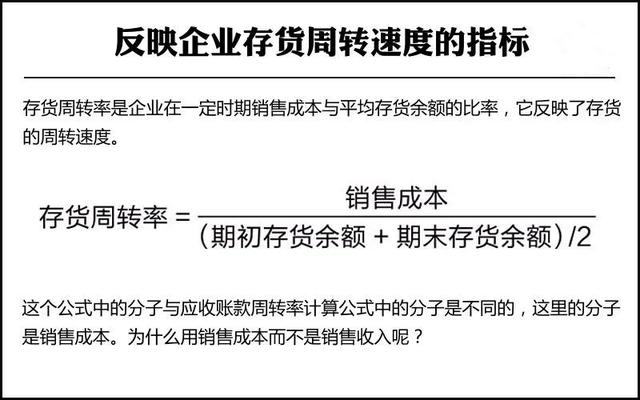

应收账款管理能力的高低是指企业销售环节完成后,回收欠款能力的高低。对企业来说,比收款更重要的环节是,产品能否卖掉。这个环节根据哪个指标来衡量呢?存货周转率。

周转率代表企业的运营效率,越高越好。要想提高应收账款的周转率,分子(销售收入)越大越好,同时分母(平均应收账款)则越小越好。这不仅考验了企业的发展能力,还考验了企业管理应收账款余额的能力。存货周转率则要求分子(销售成本)越小越好,所以对分母(存货的平均余额)的控制要求则更高。

简单地套用数学原理,要提高存货周转率,就要求企业在降低成本的同时,将存货的平均余额控制得更低。企业在这一点上和应收账款的管理原理不同。这也就意味着,企业不仅要保持低成本,也要让存货的余额保持更低,这才是企业高效营运的表现。

2存货周转天数和周转率的重要性

同样地,存货的周转天数是用360天除以存货周转率得到的。

存货的周转天数和周转率在企业管理中有着非常重要的作用。比如,一个很有意思的问题,一家饮料公司的平均存货周转天数应该是几天?或者说至少应该少于几天?仔细想想,道理其实很简单。饮料公司的库存应该在保质期内销售完毕,如果没有销售完毕那么存货就过期了,存货经常过期的企业是要倒闭的。所以,一家饮料公司的存货周转天数,至少应该小于它的产品保质期。饮料的保质期通常小于或等于1年,所以饮料企业的存货周转天数通常应该小于1年。

其实,1年这个神奇的数字在很多行业中都有用。比如汽车行业,为什么汽车总会按年份设计车的款式,比如2017年款或者2018年款。买过车的人可能都知道,在2018年买2017年款式的车都会有一定的折扣,如果买2016年款式的,折扣一定比2017年款式的更大。由此可见通常情况下,存货存放的时间越长(存货的周转天数越长),存货就越不值钱,也越难卖出去,企业就有可能要清仓处理,甚至亏本甩卖。最惨的企业,可能不但收不回一分钱,甚至需要倒贴很多钱进行处理。

在服装行业,我们知道一个名词叫作“季”,每一“季”服装公司都会推出新款。如果你到大型商场去看看,当“季”的新款一般不打折,过“季”的款式打7折,一年前的服装大概就要打3折了。其实,这个“季”的概念,在服装行业的管理上就是存货周转率的概念,也就是一年里存货周转了几次。按照我们传统的观念,通常服装一年有四“季”,就是“春夏秋冬”,因此服装企业的存货周转率一般都要高于4次,这样才能保证服装在销售时都符合当“季”需求,从而保持较高的毛利。如果存货周转率低于4次,那么就有可能错过“季”,过“季”了,服装企业就面临着打折清仓的压力。

3案例:美邦服饰的警钟

中国是世界上最大的服装消费国,同时也是世界上最大的服装生产国。中国的服装产业在2009年全球金融危机后呈现出了全新的格局,许多国家的时尚品牌都将中国视作最具成长潜力的市场,纷纷加大了对中国市场的投入,使得国内服装市场的竞争日趋激烈。在国际大牌进驻中国之初,国内服装企业主要还停留在低层面的价格和款式的竞争上,实体批发市场是主要的流通渠道,而设计能力和营销能力全面落后于以ZARA、H&M、C&A和GAP为代表的国际“快时尚”品牌。

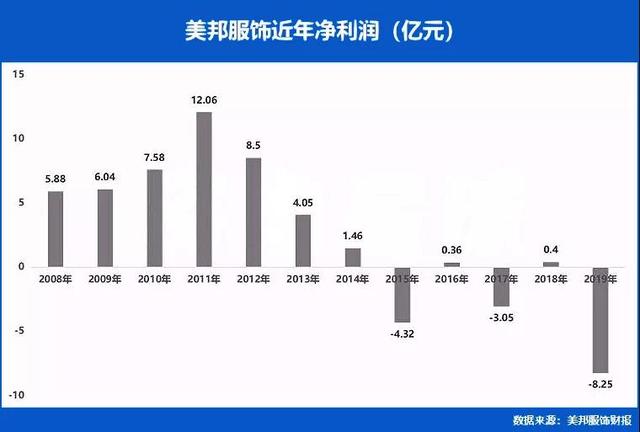

“快时尚”模式是中国服装公司在过去几年最热衷学习的方向,该模式由ZARA创造,以快速上新、价格亲民和紧贴潮流为特点。美特斯邦威是ZARA在中国最忠实的“学生”,但其业绩从2012年开始走下坡路,至2017年,公司的营业收入、营业利润以及净利润均为负增长,全年亏损了3亿多元。如果你仔细观察前两年的资产负债表,就会发现美邦危机的苗头,这注定了其在几年后的全面亏损。

美邦的危机始于2011年。根据2011年的半年报,公司营业收入同比增长49%,净利润同比增长883%,不过财报上高达28.9亿元的存货引起了市场的关注。其2010年同期存货金额仅9.03亿元,这意味着美邦的存货同比增长了220%。此外,存货占净资产的比重高达90%,而行业平均水平仅为20%左右。庞大的存货不仅会随着时间的推移造成价值下跌,而且会直接影响企业的资金链,这使得美邦不得不通过长期打折来清理库存,结果是直接侵蚀了企业的毛利率水平。

虽然公司把存货高企归咎于天气原因,但事实上美邦在2010年已显示出较高的存货增长。公司2010年的存货同比增长183%,达到25.48亿元,存货占净资产的比重也高达77%,高库存使得当年经营活动产生的现金流量净额为-10.54亿元,同比降低了223.03%。

事实上,不只美邦,特步、李宁、安踏、佐丹奴等国内知名服装企业也存在类似问题。高库存就像达摩克利斯之剑,如果没有合适的消化方法,在面临国外大牌冲击和国内电商渠道崛起的双重夹击时,必将一败涂地。

本文小结

对于大多数以商品销售为主要收入来源的制造业企业,尤其是快速消费品行业(包括快时尚服装行业)而言,存货周转率可以很好地作为判断企业流动资金运用及流转效率的指标。理论上,存货周转次数越高,企业的流动资产管理水平和产品销售状况就越好。存货周转率的高低还会影响企业的应付款项和应收账款。存货周转率越高,说明企业产品更畅销,企业相对于客户处于相对强势的地位,应收账款的回收可能越快,应收款项也因为资金回收效率高而相应减少,企业经营也越健康。

存货的周转天数说明了企业的产品是否能快速地被卖掉。作为企业的管理人员,不仅要注重成本的控制,更要在注重成本控制的前提下,尽快地销售企业的产品。

作者:郑永强 选自:让财报说话

声明:本文由“管理会计知识汇”编辑整理,转载请注明出处。

证书介绍

管理会计师专业能力(PCMA)证书,由中国总会计师协会(中总协)颁发,是中国本土管理会计人才铂金级证书。初级认证主要面向中基层从业者和大学在校生,中级认证主要面向能力和经验兼具的中高级从业者,高级认证主要面向资深的财务管理者和综合管理者,学员在接受相应培训、参加并通过由中总协主持的管理会计师专业能力考试后,可取得相应级别管理会计师证书。

证书特点

中国本土管理会计权威认证:

中总协颁发、报考条件宽、周期短、成本低、含金量高、就业竞争力强

适合人群

l 想进入管理会计岗位的财会人员和在校学生

l 有一定经验期望进一步提升的财会人员

l 匹配企业发展,需要个人能力转型升级的财务管理者

l 期待能力拓展的其他岗位管理者