又到了一年一度公布下一年度税率的时候,这时美国国税局(IRS)会根据过去12个月(截止8月份)的平均通胀率进行新一轮核算,公布调整后的最新税率及相关变化。

毫无例外地因为受消费品成本飙升等因素影响,2022年多数课税起征点的上调比例比往常更大。与2021年申报季节相比,大多数税率分界点上涨了约3%,这也是四年来的最大涨幅。直接导致IRS对包括税率表和标准扣除额等60多项个人税收规定进行了修订。

改了什么?

2022年纳税年度,个人最高税率仍为37%,但纳税阶梯却发生了变化。联邦遗产税的全球免税额为1,206万美元,高于2021年的1,178万美元。联邦赠与税的年度免税额为16,000美元,相比2021年增加1,000美元。

从IRS公布的细节可以看到,2022年个税的税率并没有发生变化,只是税阶进行了调整。不过,遗产税和赠与税的免税额还是提高了!

显然今年的提高,并不能代表未来几年依旧会维持高免税额度,目前也有消息指出,2026年开始,遗产税额度将会降至500万美元。所以还是不要高兴得太早,对于美国拥有高收入、高资产的“两高”人群而言,未来4-5年或许是享受最高免税额度的最后一趟末班车,如果不尽早进行规划,日后可能面临诸多资产传承和税务等风险。

在美国,民主党和共和党的执政理念存在诸多差异。比如:

- 共和党人士特朗普上台后,出台一系列措施,降低企业和个人的税率,大幅上调赠与税和遗产税的免税额。

- 民主党人士拜登执政后,又提出了向富裕阶层和巨头公司增税,大幅下调赠与税和遗产税免税额的议案。

拜登自今年1月就职以来,就提出了一系列加税、增加政府支出的计划,意在改变美国面临的结构性问题,尽可能地缩小贫富差距。

比如1.9万亿美元的“美国救援计划”、2.35万亿美元的“美国就业计划”,以及1.8万亿美元的“美国家庭计划”。

从效果来看,拜登总统提出的多项政策已基本落实,而政府救援资金已基本发放完毕。此外,拜登就职以来力推的标志性工程——“基础设施建设议案” 已正式签署成法。

拜登总统正式将1万亿美元基础设施议案签署成法

税务改革将成为拜登最迫切想要干的事情。

- 一方面,由于美国联邦和地方庞大的财政赤字,调整税收政策,增加赋税已成为大趋势。

- 另一方面,川普政府税改法案中的部分内容将于2022年到期。因此,不管共和党使出浑身解数,如何进行阻击,都将无法撼动和改变拜登进行税改的决心和信心。

税改后何去何从?

新税改提案规定,将个人所得税最高税率提至39.6%,资本利得税最高税率提至25%,新增加3%的高收入附加税,将遗产税和赠与税的免税额降至500万美元。一旦拜登税改方案通过和落实,对于美国税务居民、跨境的高收入、高资产群体而言,在资产传承、税务规划等方面都将迎来不小的挑战。

人生在世有两件事情无法逃脱,一件是死亡,另一件是纳税。美国是一个“万万税”国家,税法体系庞大且复杂,特别是对财产转让有严苛的征税标准,例如外国人持有美国的有形资产(包括房产、股票等)遗产税的免税额度只有6万美元,超过部分将要缴纳高达40%的联邦遗产税;而对于美国税务居民而言,如果遗产超过了免税额度(2022年遗产税免税额为1,206万美元),超过部分将要缴纳40%的联邦遗产税。但是,很多人通过提前筹划,就能科学、合理、合法地实现“零”纳税或少缴税,有些还会获得“退税”。

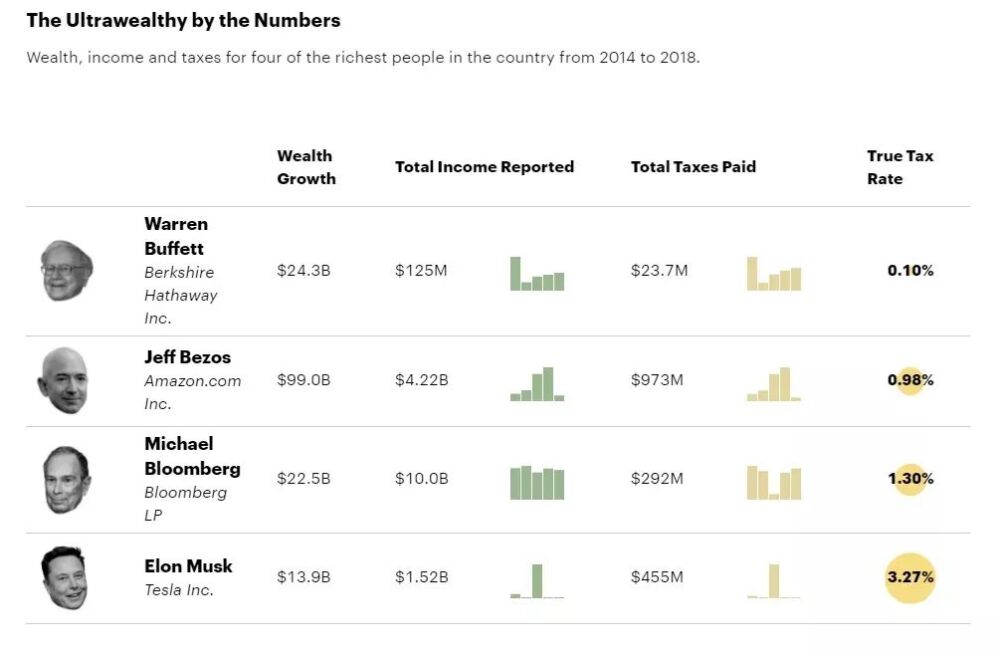

前段时间,美国非营利新闻机构ProPublica发布报告指出,包括亚马逊CEO贝索斯、伯克希尔·哈撒韦公司CEO巴菲特、特斯拉CEO马斯克等在内的25名身家千亿、万亿的美国巨富,在2014年至2018年这5年间,财富增长总额超过了4010亿美元,而他们仅支付了136亿美元的联邦收入税。这意味着,这些富人的税率仅为3.4%。

美国的大额人寿保险就有个特点,既有人身保障,又有长期且稳健的理财属性,还兼具缓税或免税的功效。五合一的产品还涵盖了疾病保障和免税退休收入的优势。

美国税法赋予美国人寿保单诸多税务优惠政策。

如果以外国身份配置美国寿险,理赔金不管是2,000万美元,还是5,000万美元,都无需缴纳任何税金,可以将资产平移后实现无风险、零损耗的传承给后代。并且自己也能为自己留下一大笔活钱,提前实现传承规划。

此外,美国法律明文规定,人寿保险的现金价值不受官司追讨,享受司法豁免。通过科学、合理的规划,配置美国人寿保险可以实现财富的隐私和风险隔离。通俗地讲,就是可以做到“欠债不还,离婚不分,遗产税不给”。在某种程度上,可以规避政治、婚姻、债务等风险。如果资产量够大的话,配合信托使用,还可以实现资产保护、风险隔离,以及充分降低和化解税务等风险。

值得注意的是,在美国司法实践中,“Grandfather Law”属于常规操作,其实祖父条款是一种豁免,允许个人或实体继续进行在实施新的规则、条例或法律之前批准的活动或业务。如果拜登税改通过并实施,遗产税和赠与税的免税额度降至500万美元的话,在新法令实施之前,大概率将会遵循“Grandfather Law”。

也就是说,如果2023年拜登税改通过并正式实施,2022年配置的大额人寿保单还将享受遗产税免税额度为1206万美元的标准。美国税务居民资产超过1206万美元时,才会缴纳遗产税。对于美国税务居民、跨境的高收入、高资产群体而言,这将是税务筹划的最佳窗口。

拜登税改早已“箭在弦上”!不管是美国税务居民,还是跨境的“两高”人群,在未来都将可能面临不确定的资产传承和税务风险。现在可以做的,便是通过科学的布局,合理的规划,尽早地安排。唯有这样,才能锁定今天的价值,收获未来长期且稳健的免税传承。

另一方面也可以看到,美国税务体系虽然繁杂,有众多税务分支,税务制度相对比较严苛,但是只要做好提前筹划,任由政策如何变化,都可以“稳坐钓鱼台”。

俗话说“你不理财,财不理你”,而财税筹划却恰恰相反,“你若没有提早进行财税规划,日后税务局便可能来找你”。

韩国三星前掌门人李健熙遗产继承案便是一个典型的例子。

去年韩国三星前掌门人李健熙因病去世,留下了价值超过22万亿韩元的资产,其遗属要继承这笔巨额遗产,需要缴纳至少12万亿韩元的继承税(约合656亿人民币)。

为了缴纳税金,李健熙遗孀及两个女儿分别出售了三星集团的股票,处理的股票价值达到约合人民币116亿元,继承税的剩余部分将在五年内分期缴纳。

惨痛的案例不断告诫后来者,如果企业家族未能做好代际财富的传承规划,以及税务筹划,未来不仅有可能失去一大部分财富,还将会丧失对创造这笔财富的企业集团的家族控制权。

最后,我们以美国前国家经济委员会主任科恩的一段话结束这篇文章——“在美国,只有税务筹划做得很糟糕的人才会缴遗产税”。