“58同城,一个神奇的网站。”这句广告词,或许大部分网友对此都不陌生。

红星资本局注意到,2005年,姚劲波创立58同城,定位本地生活分类信息网站;随后业务不断细化出房产、招聘、二手物品交易等板块;2011年底,58同城注册用户突破1亿;2013年,58同城(WUBA.US)登陆纽交所上市。

58同城的崛起,离不开互联网初期红利所带来的巨大信息密度。58同城的生意本质是通过高信息密度撮合交易,赚取信息的价值。

财报显示,2019财年58同城的毛利率为88.5%,这在互联网行业中,也是绝对是高毛利率行业;而另一面,高毛利率背后58同城早已暗藏危机。随着移动互联网时代的到来,推动着信息从粗放式走向精细化,58同城原先建立的流量秩序也不断被冲散、被打破。财报显示,自2015年开始,58同城的营收增幅开始放缓。从2014年80.7%的营收增速,下降到2019年的18.6%。

2020年9月,58同城在纳斯达克退市。

58同城私有化时,姚劲波曾公开表示:“整个公司退回来以后,我把公司的组织结构做了一次升级,从横向分类信息平台变成了3、5个垂直产业互联网的平台,独立能够走向资本市场,有独立的管理团队,而且在每一个产业都扎根足够深。”

退市后的58同城或许不再“神奇”,但姚劲波的“新计划”在58同城退市后,正在艰难中稳步进行着。

58同城旗下货运平台快狗打车 图据ICphoto

(一)

58同城被拆分,姚劲波打的什么算盘?

2015年,算得上是58同城的转折点。那一年,58同城在扩张道路上开始“狂蹦”。

2015年3月,58同城正式宣布并购安居客集团,交易金额达到2.67亿美元;2015年4月,58同城发布公告称,公司战略入股分类信息网站赶集网;2015年5月,58同城宣布并购中华英才网;2015年8月,向莱富特佰增资持70%股份,后统一用“58汽车”对外运营。

姚劲波在当年接受采访时表示:其对58赶集所投资、收购的公司之间,有一套互相支撑和优化的体系,希望能形成一个围绕58赶集的生态圈。

随后的58同城开始细分商版图,从“大而全”分拆为不同板块的“小而专”业务独立运作。

除了“买来”的业务,58同城分拆出了7个独立业务,即天鹅到家(原58到家)、快狗打车(原58速运)、转转、斗米兼职、58同镇、58同城大学、车好多。

细分业务的58同城,垂直涉猎诸多领域,如今在房地产、招聘、汽车、二手商品、货运等领域都有它的“一亩三分地”。

再来看,58同城退市后,姚劲波的“大动作”确实非常频繁。仅在2021年,58同城就带领旗下业务三次冲刺IPO。

但上市之路,似乎比想象中更困难。

2021年4月,58同城旗下业务板块“安居客”,向港交所递交了招股书;同年10月,据港交所官网披露信息显示,安居客于4月初递交的IPO招股书已呈“失效”状态,相关申请资料已不支持阅览或下载。

2021年7月,58同城旗下天鹅到家正式向美国证券交易委员会递交招股书,寻求在纽交所上市;然而数日后,多家媒体报道称,天鹅到家已暂停其赴美IPO计划;天鹅到家回复表示,目前“正在根据相关法律和政策要求稳步推进”。显然,天鹅到家的上市之路再次受到阻碍。

2021年8月,58同城旗下货运平台快狗打车向港交所发起上市冲刺;2022年2月6日,港交所披露信息显示,快狗打车通过上市聆讯;这或许是如今58同城退市后走向资本最近的一步。

从退市到拆分业务独立上市、从“大而全”到“小而专”,看似走下“圣坛”的58同城能否再次获得资本市场的“支持票”?如今被寄予众望的快狗打车,又是否真的有备而来?

(二)

财报层面,快狗打车仍是“赔本赚吆喝”

同城货运,可以定义为同城范围内大重量运输物流,就国内市场而言,早已聚集了货拉拉、满帮、滴滴等一众玩家。

从最新的聆讯后资料中不难看出,想要冲击同城货运第一股的快狗打车,面临的挑战和压力其实并不小。

1、营收增长缓慢、面临持续亏损

据招股书显示,2018年至2021年前三季度,快狗打车的营收分别为4.53亿元、5.48亿元、5.30亿元、4.73亿元;从这些数字可以看到,快狗打车的营收增长趋势并不明显。

此外,快狗打车深陷亏损泥潭。2018年至2021年前三季度,快狗带车的亏损净额分别是10.71亿元、1.84亿元、6.58亿元、3.93亿元,累计亏损超23亿元。

之所以会持续亏损,从成本结构来看,其中的重中之重,还是各类营销支出。

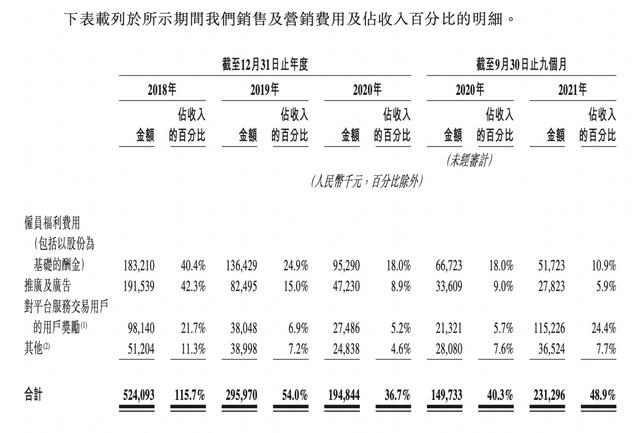

招股书显示,快狗打车2018年至2021年前三季度销售及营销费用支出分别是 5.24 亿元、2.96 亿元、1.95 亿元、2.31亿元,分别占当年营收的 115.7%、54%、36.7%,48.9%。2021前三个季度,销售及营销费用再次激增。

来源:招股说明书

为推广品牌、吸引用户及司机,快狗打车的烧钱之路恐怕依然不能停;另外,考虑到业务投资计划,快狗打车预计至少在2022年、2023年、2024年仍将继续产生亏损。

2、平台活跃度不断下滑

招股说明书显示,2021年5至11月期间,快狗打车中国内地平均托运人月活跃用户数量由去年同期的56.95万名下降至48.36万名,直减8.59万。

月平均托运订单数量由214.77万单下降至195.17万单,订单量下跌了19.6万单。此外,交易总额也因此缩水了约3570万元。

之所以出现这种情况,一方面,源于同城物流市场的竞争加剧,但另一方面也要归结于快狗打车自身的问题。

一方面,之前快狗打车通过烧钱策略在短时间吸引用户加入,数据显示,2018年花在补贴和推广、广告商的开支高达2.9亿元,仅这两项占到总收入的64%。而近年快狗打车的营销费用支出上有所收敛,尚未具备用户黏性的快狗打车自然出现用户出走的现象。

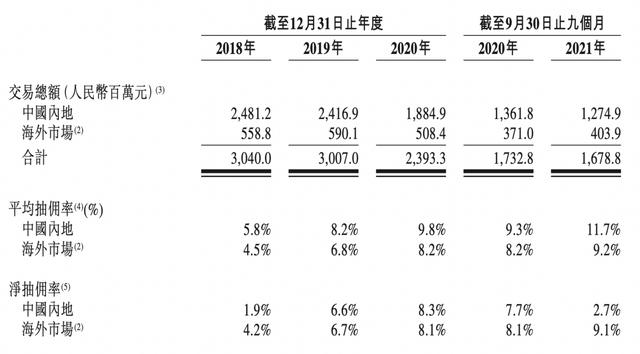

另一方面,为了提升盈利能力,快狗打车也在不断上调中国内地市场的抽佣率。2021年前三季度,中国内地抽佣率达到11.7%,去年同期为9.3%。而2018至2020年,抽佣率从5.8%提升至9.8%。 也就是说,快狗打车不断提高的抽佣率,势必将导致平台大量司机的流失,从而降低整个平台的活跃度。

来源:招股说明书

总结而言,目前的快狗打车基本盘并不稳固,企业陷入进攻与防守进退两难的境地,流血上市或许也很难从根本层面上止血。

(三)

市场层面,快狗打车的外患难解

据前瞻产业研究院数据,2020年,国内前5大同城货运玩家占据同城货运平台总规模的67.5%,其中快狗打车占比5.5%,排名第二;然而排名第二的快狗打车,市场处境却不容乐观。

1、行业竞争空前激烈

在上述数据中,虽然快狗打车位列第二,但其和第一的差距十分巨大。2020年,货拉拉市场占比排名第一,份额为54.7%,几乎是快狗打车的十倍。

快狗打车的市场地位并未见优势,然而除了老对手货拉拉外,快狗打车还要和“有钱有流量”的新玩家同台竞争。

目前滴滴货运、京东、顺丰、满帮、美团等巨头都已经相继加入同城货运赛道,价格战、技术战、流量战随之升级。其中,滴滴货运率先采取补贴策略疯狂扩张,价格战卷土重来。2020年6月,滴滴货运上线后,仅5个月后,其日订单量就已经超过了9万单。在2021年4月份,滴滴货运业务已经覆盖19个核心城市,部分城市的占有率超过50%。

而如今的快狗打车,必定将处于长期的应战之中,这让这位“实力欠佳”的老二,面临更多不确定性。

2、监管政策愈发趋严

快狗司机等平台的货车司机大多为“独立承包人”,意味着车辆大多为私有。2021年2月,因用户乘坐货拉拉跳车事件,将整个同城货运行业卷入了舆论风波。

近期,货车司机集中反映互联网道路货运平台随意调整计价规则、上涨会员费,诱导恶性低价竞争,超限超载非法运输等问题,涉嫌侵害从业人员合法权益,引发货车司机普遍不满和社会广泛关注。

就在快狗打车通过聆讯前,2022年1月22日,交通运输新业态协同监管部际联席会议办公室刚刚约谈过快狗打车,并提醒包括快狗打车在内的4家网约车平台公司,要求切实保障货车司机、网约车司机合法权益。

2021年12月24日,国新办发布会上,交通运输部运输服务司司长蔡团结就表示,下一步要督促平台企业向社会公开计价规则,合理设定抽成比例或者会员费上限并公开发布,在驾驶员端实时显示每单的抽成比例。

严管之下,是否会对快狗打车毛利率造成影响,从而对业务带来巨大冲击,仍具备较多不确定性。

小结

58同城自退市起,从未掩饰过自己的野心;但如今的每一个赛道,都并非那么顺畅,快狗打车如此,招聘业、房产业等更是如此。“曲线救火”之策,或许仍要多费周折。

红星新闻记者 俞瑶 刘谧

编辑 杨程

(下载红星新闻,报料有奖!)